Оновлення! Калькулятор виплат за дні відрядження в SMARTFIN.UA

Нижче пропонуємо розглянути Інструкцію по роботі з новою функцією.

Визначення періоду і типу днів у відрядженні: робочих та вихідних, в які працівник працює/не працює

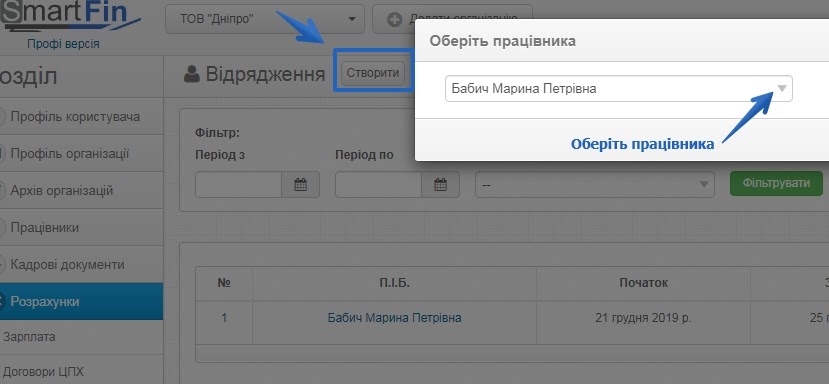

Для нарахування виплат зайдіть у меню Розрахунки - Відрядження, натисніть кнопку "Створити" і оберіть працівника:

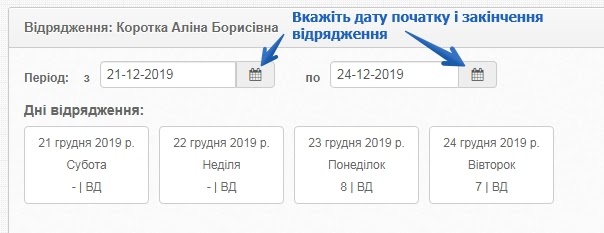

Оберіть період, протягом якого працівник перебував у відрядженні:

Система визначить типи днів, у яких працівник перебував у відрядженні, відповідно до графіку роботи працівника. Дні відрядження можуть припасти як на робочі дні за графіком працівника, так і на вихідні.

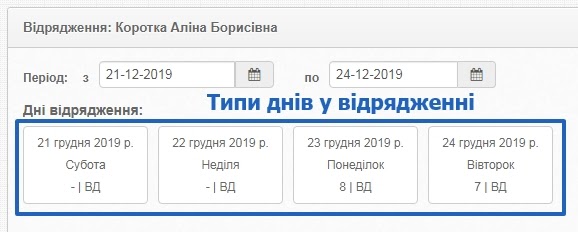

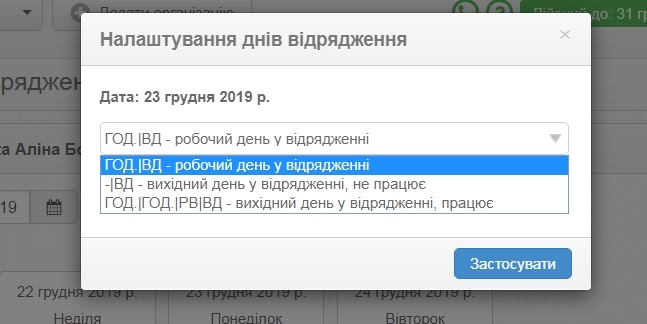

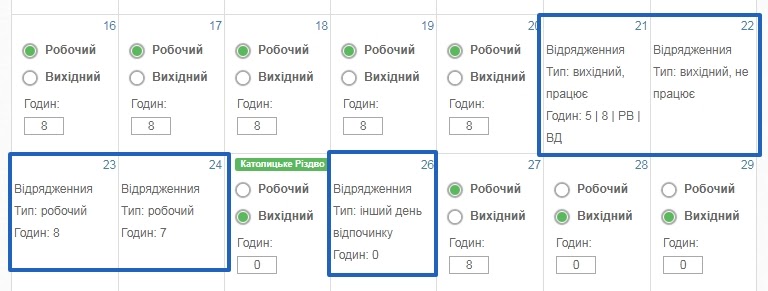

Дні у відрядженні можуть бути:

- робочий день у відрядженні;

- вихідний день у відрядженні, у який працівник не працює;

- вихідний день у відрядженні, у який працівник працює.

Натиснувши на відповідний день, можна змінити його тип:

Робочий день у відрядженні

На працівника, який перебував у відрядженні, поширюється режим робочого часу того підприємства, на яке він направлений. Але оплата періоду відрядження робиться за усі робочі дні за графіком, установленим за основним місцем роботи.

Це прямо вказано в пп. 8 і 13 розд. I Інструкції № 59. Як правило, госпрозрахункові підприємства у своїх документах, що регулюють «відрядні» питання, прописують аналогічні норми.

Таким чином, за період відрядження оплачують усі робочі години за графіком, установленим на відряджаючому підприємстві (з 00:00 першого дня відрядження до 24:00 останнього дня відрядження).

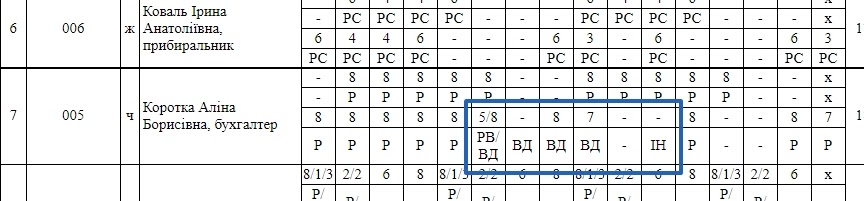

Робочі дні у відрядженні позначаються "ГОД./ВД", де ГОД. - це кількість робочих годин в день за графіком працівника, "ВД" - буквений код, яким відрядження позначаються у табелі обліку робочого часу. Наприклад при 8-годинному робочому дні робочий день у відрядженні позначатиметься "8/ВД". )

Вихідний день у відрядженні

Порядок розрахунку у випадку, коли відрядження припадає на вихідні/святкові дні для працівника залежить від того, працює працівник у такі дні чи ні.

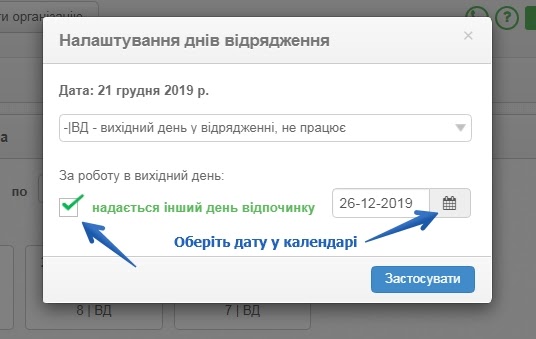

Якщо працівник у вихідний день вибуває/прибуває з відрядженні, але НЕ ПРАЦЮЄ:

Такий день позначається "-/ВД", де "-" означає нуль годин, а "ВД" -відрядження у табелі обліку робочого часу.

За такий день підприємством може надаватися або не надаватися інший день відпочинку в залежності від того, як це питання врегульоване у Положенні про відрядження, діючому на підприємстві.

Якщо за такий день надається інший день відпочинку, необхідно відкрити налаштування днів відрядження (натиснути на поле із днем), встановити відповідну "галочку" та обрати у календарі дату іншого дня відпочинку:

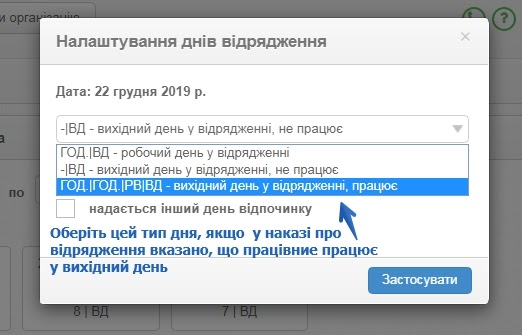

Якщо працівник у вихідний день у відрядженні ПРАЦЮЄ:

Якщо у відрядженні працівник працює у свій вихідний/святковий/неробочий день, тобто це зазначено в наказі про відрядження, у налаштуваннях типів днів відрядження необхідно обрати "вихідний день у відрядженні, працює":

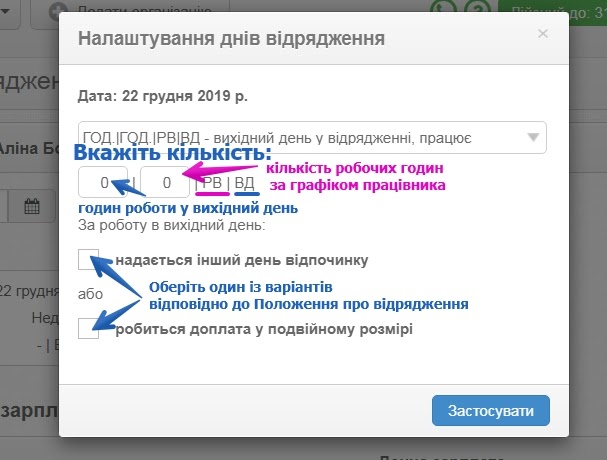

Після цього потрібно вказати кількість годин, яка буде проставлятися у табелі обліку робочого часу, тобто заповнити поле "ГОД./ГОД./РВ/ВД":

- перше поле "ГОД." (відповідає коду "РВ") - це години, які фактично відпрацював працівник у вихідний день у відрядженні;

- друге поле "ГОД." (відповідає коду "ВД") - це кількість робочих годин в день за графіком працівника.

Відповідно до Положення про відрядження, яке діє на підприємстві вкажіть, чи буде за роботу у вихідний/святковий/неробочий день у відрядженні:

- надаватися інший день відпочинку; або

- здійснюватися оплата у подвійному розмірі

Якщо за роботу у вихідний день надається інший день відпочинку:

- час роботи у відрядженні у вихідні дні оплачується у звичайному порядку, установленому ст. 121 КЗпП, тобто по середній або середньоденній зарплаті;

- зарплата нараховується за фактично відпрацьовані дні, без урахування днів відрядження і додаткових днів відпочинку, у які працівник не здійснював роботу;

Якщо за роботу у вихідний день здійснюється подвійна оплата:

- час роботи у відрядженні у вихідні дні оплачується у звичайному порядку, установленому ст. 121 КЗпП, тобто по середній або середньоденній зарплаті;

- оскільки робота у відрядженні в вихідні дні здійснюється понад норму робочого часу, оплата за фактично відпрацьований час робиться у подвійному розмірі годинної ставки понад суму середньої/середньоденної зарплати;

- зарплата нараховується за фактично відпрацьовані дні, без урахування днів відрядження.

Відповідно до здійснених налаштувань після збереження розрахунку дані будуть внесені у Графік роботи працівника.

Автоматично буде визначено:

- кількість фактично відпрацьованих днів для розрахунку основної заробітної плати;

- кількість днів у відрядженні;

- кількість інших днів відпочинку;

- кількість годин роботи у вихідний/святковий/ день, які підлягають оплаті за подвійною годинною ставкою.

Ці дані будуть внесені у Табель обліку робочого часу для друку із відповідними кодами та кількістю годин.

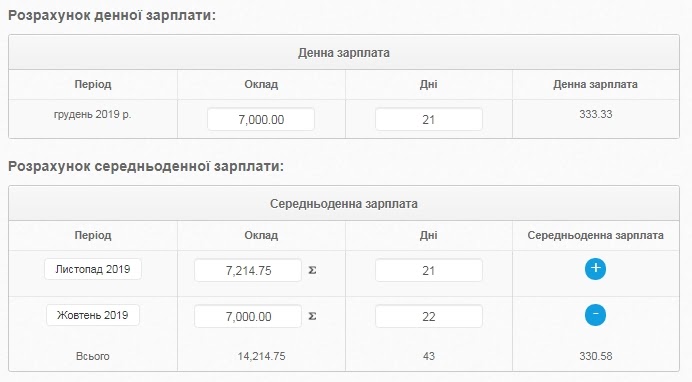

Розрахунок денної та середньоденної зарплати

Оплата за дні перебування у відрядженні обчислюється за денною або середньоденною заробітною платою. Якщо денна заробітна плата перевищує середньоденну, відрядження потрібно оплачувати за денною. Якщо вона нижча, оплата здійснюється за середньоденною заробітною платою.

Денна зарплата працівника за місяць, в якому він був у відрядженні, розраховується на основі умов трудового договору, тобто це заробітна плата, яка потенційно повинна бути нарахована працівнику.

Середньоденна зарплата розраховується на основі доходу за останні два місяці перед місяцем, в якому працівник поїхав у відрядження або за фактично відпрацьований час, якщо немає двох місяців роботи. Якщо у цих місяцях працівник не працював, середня зарплата розраховується на основі двох попередніх місяців (абз. 3 та абз. 4 п. 2 Порядку № 100).

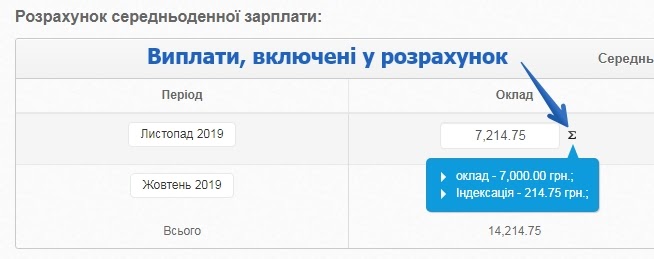

Для розрахунку середньої зарплати враховуються такі виплати:

- основна зарплата;

- доплати та надбавки, в т.ч. доплата до МЗП;

- виробничі премії;

- винагороди за вислугу років та за підсумками місяця, кварталу, року.

Премії включаються у зарплату місяця, в якому їх виплатили за розрахунковою відомістю. Якщо премія виплачується за квартал чи більше, її включають у заробіток в частині, що припадає на розрахунковий період. Те саме стосується і винагород за підсумками року - до нарахованого доходу з метою розрахунку середньоденної зарплати включають лише 1/12 чи 1/3 такої винагороди (п. 3 Порядку № 100).

!!!! Зверніть увагу, що в цьому випадку відкоригувати суму виплати, яка включається в розрахунок, необхідно вручну.

Виплати, які не враховуються при визначенні доходу для розрахунку середньоденної зарплати (п. 4 Порядок № 100):

- лікарняні

- відпускні

- одноразові виплати за виконання окремих доручень

- компенсація за невикористану відпустку, матеріальна допомога, вихідна допомога та ін.;

- компенсація працівникам втрати частини заробітної плати в зв'язку з порушенням термінів її виплати.

Виплати, які включаються у розрахунок, перелічені у підказці.

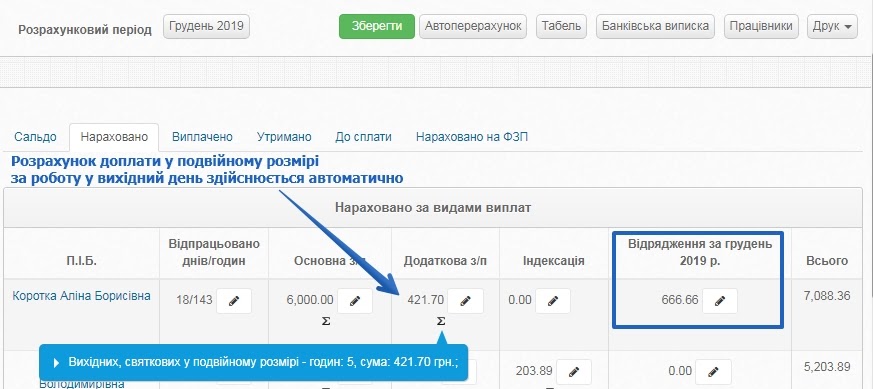

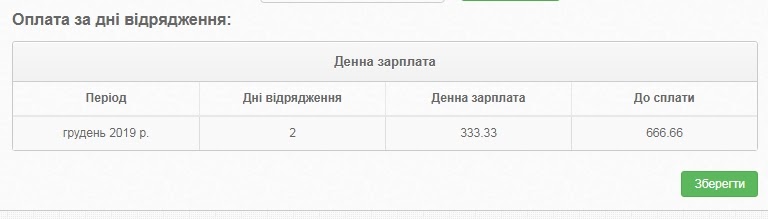

Розрахунок суми оплати за дні відрядження

Сума оплати за дні відрядження визначається множенням днів відрядження на відповідну середню:

Після цього залишилось обрати період, в який включається сума оплати за дні відрядження та зберегти розрахунок.

У відомості нарахування заробітної плати оплати за дні відрядження відображається у відповідній графі: