Подання авансового звіту: що треба знати роботодавцю

Авансовий звіт - це звіт про використання коштів, а тому числі електронних грошей, виданих на відрядження або під звіт за формою, встановленою Наказом Мінфіну України "Про затвердження форми Звіту про використання коштів / електронних грошей, виданих на відрядження або під звіт" (від 28.09.2015 р. № 841).

Коли складають авансовий звіт

Працівники, які їздять у відрядження, мають складати авансовий звіт лише у деяких випадках:

- Якщо вони використали у відрядженні готівку, що перевищує граничну суму добових витрат, включаючи готівку, отриману із застосуванням платіжних інструментів, зокрема банківських платіжних карток, як корпоративних, так і особистих.

- За наявності у них оподатковуваного доходу, визначеного відповідно до пп. 170.9.1 ПКУ**.

- Якщо і гранична сума добових перевищена, і одночасно наявний інший оподатковуваний дохід.

На основі авансового звіту бухгалтер обчислює суми податку на доходи та військового збору.

Увага! В пп. 170.9.4 ПКУ встановлено окреме правило: якщо у відрядженні працівник розрахувався у безготівковий спосіб, застосувавши корпоративні або особисті платіжні інструменти (зокрема, банківські картки), та/або отримав по ним готівку для покриття своїх добових витрат і якщо при цьому у нього відсутній оподатковуваний дохід, авансовий звіт складати та подавати не потрібно.

Коли у відрядженого працівника виникає оподатковуваний дохід:

Оподатковуваний дохід виникає, якщо працівник:

1. Не може підтвердити свої витрати у відрядження первинними документами - наприклад, він загубив транспортний квиток, рахунок готелю, багажну квитанцію тощо. У такому разі в термінології п. 170.9 ПКУ у працівника виникають надміру витрачені кошти, які він має повернути.

2. Не повернув у встановлений строк суми надміру витрачених коштів на невикористану суму авансу (за її наявності). Нагадаймо, що відповідно до пп. 170.9.3 ПКУ повернення вказаних коштів працівник здійснює до закінчення місяця, наступного за місяцем, у якому він повернувся з відрядження;

3. Не підтвердив зв'язок відрядження з господарською діяльністю роботодавця документами.

Наприклад, працівник не зміг надати:

- запрошення приймаючої сторони, діяльність якої має збігатися з діяльністю роботодавця;

- укладений договір;

- інші документи, які встановлюють або засвідчують бажання встановити цивільно-правові відносини. Наприклад, директор підприємства виїхав у відрядження до постачальника, щоб укласти договір постачання товару, але укласти договір не вдалося (сторони не зійшлися в ціні товару). У такому випадку слід скласти протокол намірів - він підтвердить бажання встановити відносини з постачальником, які за об'єктивних причин встановити все ж таки не вдалося;

- документи, що засвідчують участь працівника в переговорах, конференціях або симпозіумах, інших заходах, які проводяться за тематикою, що збігається з господарською діяльністю роботодавця. Це можуть бути програми цих заходів, фото- та відеоматеріали тощо.

4. Перевищив граничну суму добових витрат - у сумі перевищення. Нагадаймо, що гранична сума добових витрат у 2024 році по Україні складає 710 грн на день, за кордон - 80 євро на день.

5. Перевищив граничний строк подання авансового звіту (до закінчення місяця, наступного за місяцем, у якому працівник повернувся з відрядження). Тут маємо додатково зауважити: якщо у відрядженні працівник розрахувався у безготівковий спосіб, застосувавши корпоративні або особисті платіжні інструменти (зокрема, банківські картки), а списання коштів / електронних грошей за цими витратами надавач платіжних послуг здійснив пізніше, ніж працівник повернувся з відрядження, строк подання авансового звіту продовжується на один календарний місяць.

4 практичні поради роботодавцям щодо складання та подання авансового звіту

Порада 1. Роботодавці можуть вимагати від своїх працівників подання авансових звітів по кожному відрядженню (а не тільки у випадках, коли у працівників виникає оподатковуваний дохід) - чинне законодавство цього не забороняє. Якщо таке рішення прийнято, необхідно видати відповідний наказ, зі змістом якого всі наймані працівники, що їздять у відрядження, мають бути ознайомлені під підпис.

Порада 2. Чинним законодавством встановлено граничний строк подання авансового звіту. А саме: до кінця місяця, що настає після того, в якому платник податку завершив відрядження або виконав окрему цивільно-правову дію за дорученням і коштом роботодавця. Проте якщо цей строк роботодавець вважає завеликим, він може встановити інший, більш розумний термін. Наприклад, до закінчення третього (п'ятого, десятого тощо) робочого дня, який слідує за днем повернення працівника з відрядження. Увага! Самостійно встановлений строк має бути коротшим, ніж встановлено пп. 170.9.4 ПКУ.

Порада 3. Якщо роботодавець встановив строк подання авансового звіту коротший, ніж передбачено пп. 170.9.4 ПКУ (наприклад, до закінчення десятого робочого дня, який слідує за днем повернення працівника з відрядження), то цей строк має розповсюджуватися також на подання працівником підтвердних документів щодо витрат, пов'язаних з відрядженням, повернення сум надміру витрачених коштів та невикористаної частини авансу за їх наявності.

Порада 4. Якщо працівник отримав аванс, але відрядження було скасоване, вимагати від нього авансового звіту не треба - працівник має просто повернути гроші. Або у касу, якщо аванс був виданий йому готівкою, або на банківський рахунок підприємства, якщо аванс було перераховано на особисту банківську картку працівника.

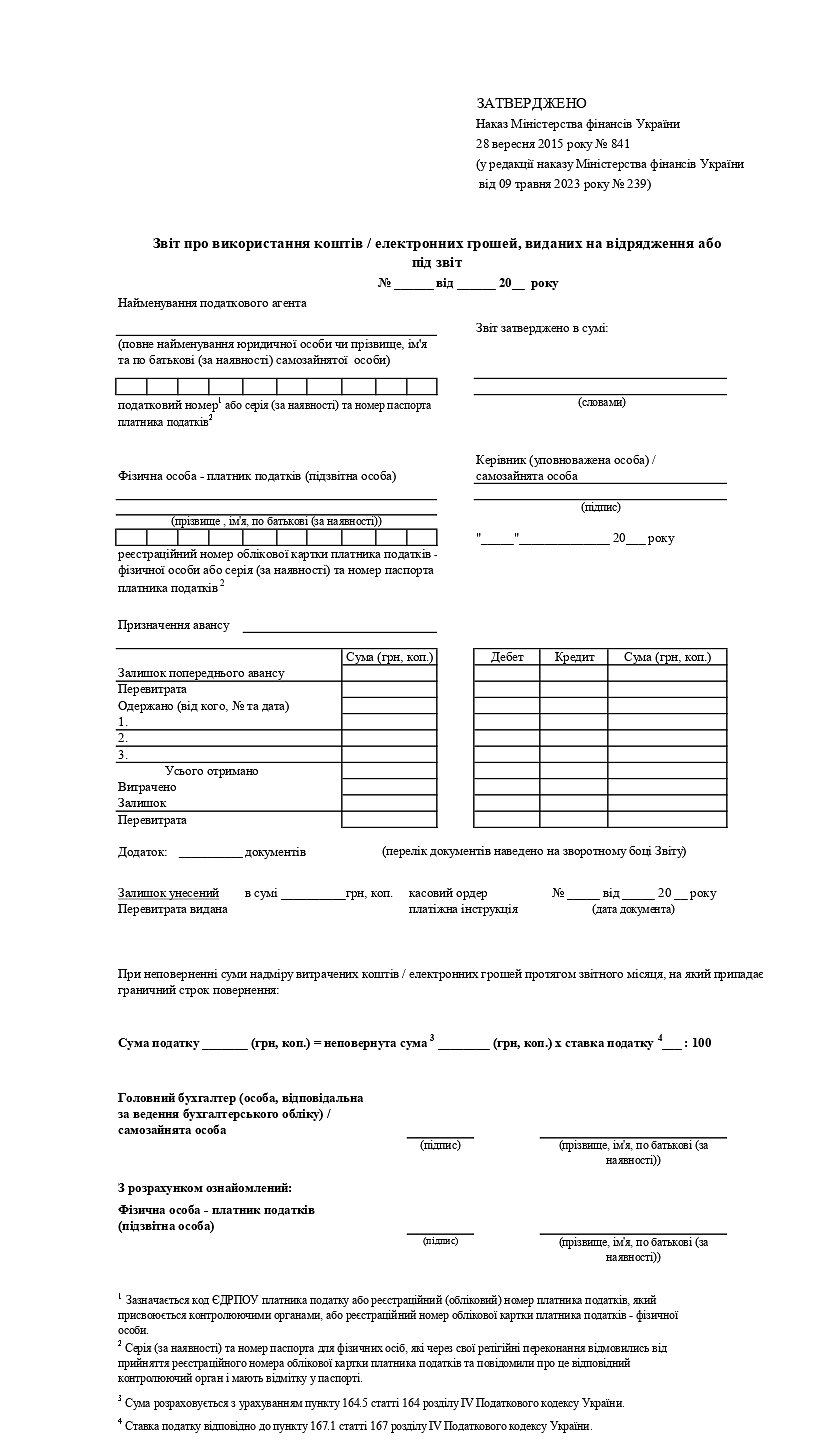

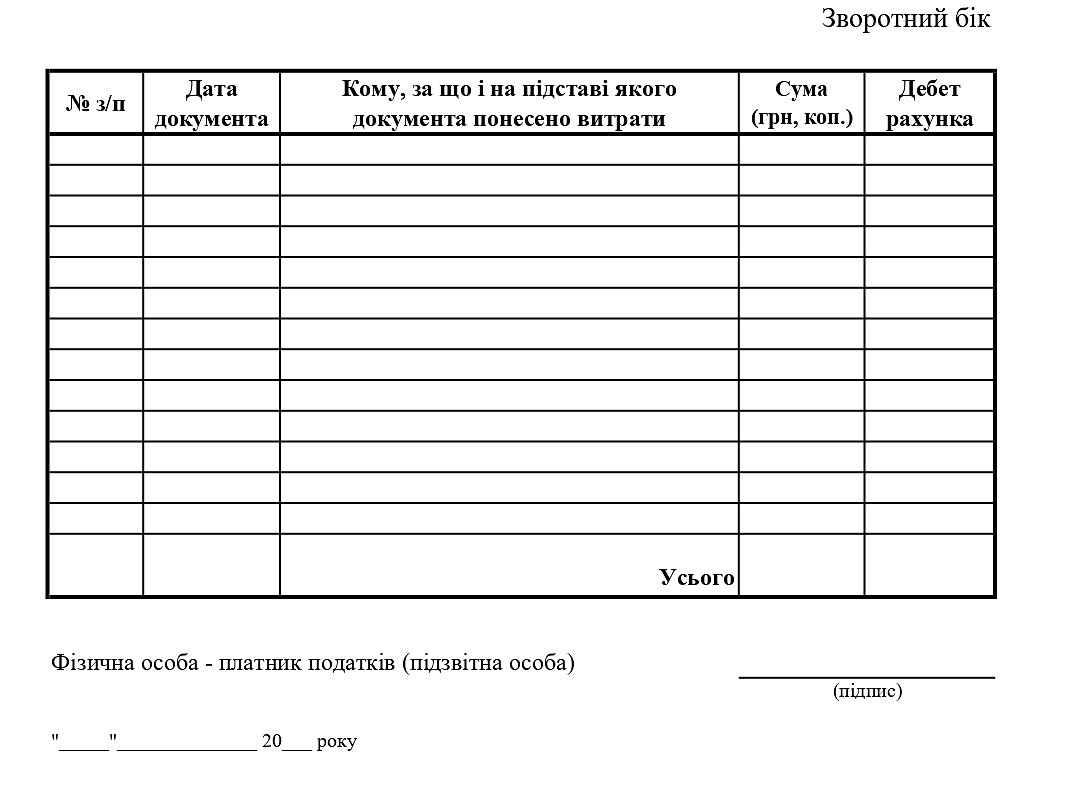

Авансовий звіт: форма та шаблон

Правилами, встановленими у 2023 році, дозволено подавати авансовий звіт як у паперовій, так і в електронній формі. Звіт може бути підписаний електронним підписом, відповідно до вимог законів України «Про електронні документи та електронний документообіг» і «Про електронні довірчі послуги». Ось як виглядає шаблон авансового звіту:

Нещодавно ми писали про 6 базових правил службового відрядження по Україні, тож якщо ваш працівник вперше вирушає по робочому питанню в інший населений пункт, запрошуємо переглянути цей матеріал!

Що ще корисно вміти роботодавцю, який планує відрядження працівника? Правильно розрахувати його заробітну плату за час відрядження. Цей процес можна автоматизувати за допомогою онлайн-бухгалтерії для малого бізнесу SMARTFIN.UA. Калькулятор відряджень самостійно обчислить денну та середньоденну зарплати, враховуючи умови трудового договору та фактично відпрацьовані дні. Якщо працівник працює у відрядженні в вихідний день в один клік налаштовується нарахування подвійної оплати або надання додаткового дня відпочинку. Система врахує години роботи у відрядженні в табелі обліку робочого часу та заповнить документи для оплати праці за цей період автоматично! А в бібліотеці кадрових документів SMARTFIN.UA можна створити наказ на відрядження з автоматичним заповненням тих даних, які зазначені в картці працівника.

Бажаєте спробувати? Реєструйтесь в онлайн-бухгалтерії SMARTFIN.UA! Створюйте організацію, додавайте працівника, і автоматизуйте будь-які зарплатні розрахунки, кадровий облік, подання звітності за допомогою 35+ функцій та можливостей SMARTFIN.UA!