Праця на умовах неповного робочого часу: особливості розрахунку лікарняних

В даній статті відповімо на важливі питання:

- чи відрізняється розрахунок лікарняних для таких працівників від загального;

- як рахувати середню заробітну плату;

- чи має значення як саме працює робітник: неповний робочий день або неповний робочий тиждень?

Розрахунок лікарняних для працівників, яким встановлений неповний робочий день

Одразу скажу, що алгоритм дій при розрахунку та виплаті допомоги нічим не відрізняється від загального. Детально він описаний в статті Приклад розрахунку лікарняних. Єдина відмінність полягає у розрахунку середньої заробітної плати. Для працівників, що трудяться на умовах неповного робочого часу розраховується не середньоденна, а середньогодинна заробітна плата. Це випливає із п.15 Порядку № 1266, в якому сказано: у разі коли робочий час підсумовується або його облік ведеться в годинах, а також, коли в місяцях розрахункового періоду, за який обчислюється середня заробітна плата, або в періоді, за який виплачується допомога, встановлюється неповний робочий день, для розрахунку застрахованій особі допомоги по тимчасовій непрацездатності та оплати перших п'яти днів тимчасової непрацездатності за рахунок коштів роботодавця застосовується середньогодинна заробітна плата.

Середньогодинна заробітна плата обчислюється шляхом ділення нарахованої за розрахунковий період заробітноїплати на кількість відпрацьованих годин застрахованою особою у зазначений період (п. 16 Порядку № 1266).

Отже, для розрахунку середньогодинної заробітної плати необхідно визначити:

1. розрахунковий період:

2. суми виплат, які включаються в заробіток за розрахунковий період (мають відповідати наступним критеріям: входити у склад основної та додаткової заробітної плати; включатися у базу для нарахування єдиного внеску; бути нарахованими за відпрацьований час);

3. кількість відпрацьованих в розрахунковому періоді годин.

А тепер перейдемо від теорії до практики і розглянемо розрахунок середньогодинної заробітної плати на прикладі.

Приклад.

На підприємстві встановлено неповний робочий день – 4 години в день. Працівниця, відповідно до листка непрацездатності, хворіла з 10.01.14 по 31.01.14. Страховий стаж працівниці 10 років.

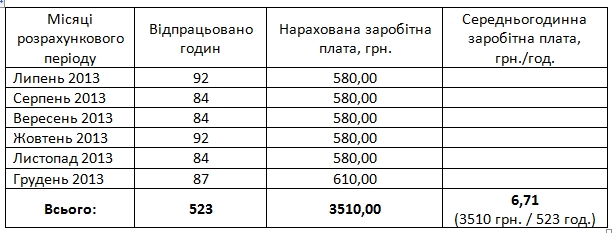

Розрахунковий період в даному випадку липень - грудень 2013 року. Суми нарахованої заробітної плати за ці місяці наведені у таблиці.

Кількість робочих годин по графіку підприємства, які пропустила працівниця з 10 січня по 31 січня 2014 р. складає 64 години, з них:

- на перші п'ять днів непрацездатності припадає 12 год. (3 р.д.*4 год.);

- на наступні дні хвороби – 52 год. (13 р.д. * 4 год.).

Оскільки страховий стаж робітниці 10 років, то лікарняний оплачується в розмірі 100%.

Сума лікарняного складає 429,44 грн., в т.ч.:

- оплата перших п'яти днів непрацездатності за рахунок підприємства – 80,52 грн. (6,71 грн. * 12 год.);

- допомога з тимчасової непрацездатності за рахунок ФСС з ТПВ – 348,92 грн. (6,71 грн. * 52 год.).

Розрахунок лікарняних для працівників, яким встановлений неповний робочий тиждень

А от розрахунок лікарняних для працівників, яким встановлений неповний робочий тиждень і облік відпрацьованого часу ведеться в днях, буде іншим. В такому випадку використовують показник середньоденного заробітку відповідно до п. 14 Порядку № 1266. При цьому листок непрацездатності оплачують за робочі дні (у відповідності із графіком роботи), які припадають на період непрацездатності (п. 20 Порядку № 1266 та п.2 Порядку № 439). Тобто працюючому неповний робочий тиждень оплачуються дні, в яких він повинен був працювати згідно встановленого йому графіку роботи і які припадають на період його непрацездатності.