Відпустка без збереження зарплати: створюємо в сервісі SMARTFIN.UA

Про періоди та підстави надання відпусток без збереження зарплати, а також форми заяв та наказів для їх документального оформлення ми писали в минулому пості. Сьогодні хочемо нагадати, як створити відпустку без збереження зарплати в сервісі SMARTFIN.UA. Адже та кількість дзвінків, які щодня надходять до нашої служби підтримки, свідчить про те, що багато хто з користувачів поки не знає, як це зробити.

Як створити відпустку без збереження зарплати в Профі-версії?

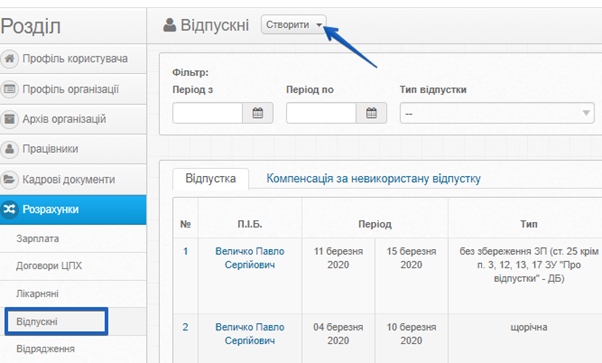

Зверніть увагу, що створення заяв та наказів в меню "Кадрові документи" не вносить відповідні зміни в графіки працівників. Для цього потрібно створити відпустку в калькуляторі відпускних в меню "Розрахунки" - "Відпускні":

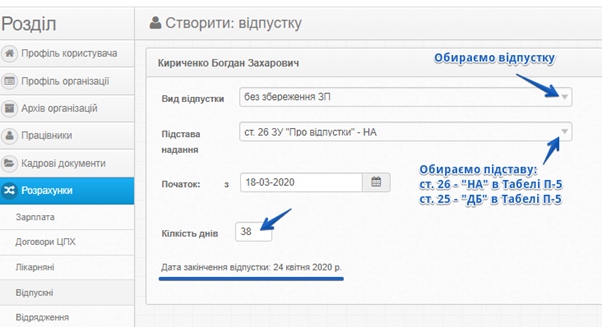

Натискаємо "Створити" - обираємо працівника - вносимо дані про відпустку:

- дату початку;

- підставу надання: 1. ст. 26 ЗУ "Про відпустки" - табелюється позначкою "НА", це відпустка за сімейними обставинами або на період карантину; 2. ст. 25 ЗУ "Про відпустки" - табелюється позначкою "ДБ", це відпустка по догляду за дитиною до 14 років на період карантин.

- кількість днів.

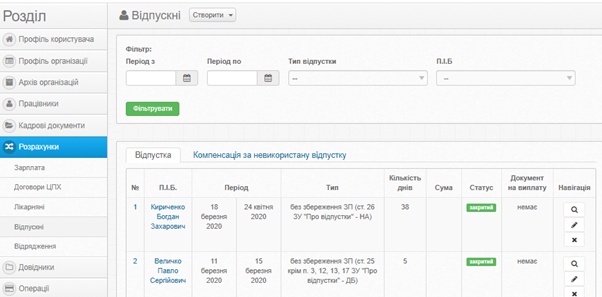

Створена відпустка відображається у списку відпусток в меню "Розрахунки" - "Відпускні":

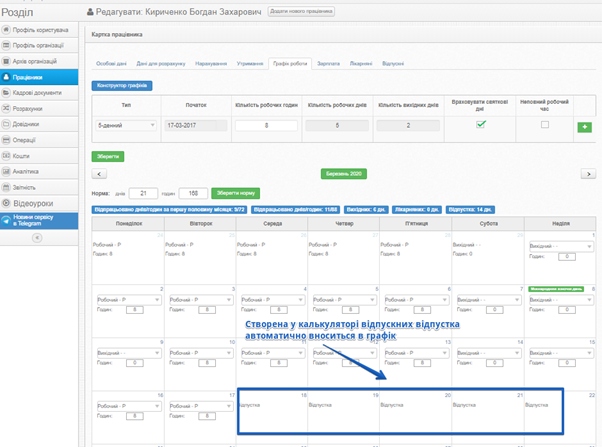

Внесення даних в графік роботи працівника

Після створення відпустки в графіку роботи працівника дані про неї автоматично будуть внесені в графік роботи працівника, ніяких додаткових налаштувань робити не потрібно:

Графіки, створені через Конструктор графіків: чи потрібно вносити зміни в планові графіки?

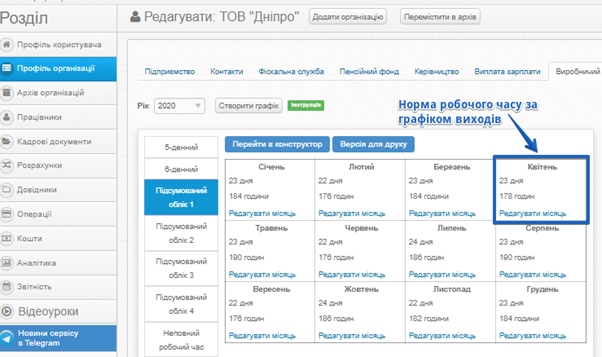

Деякі користувачі припускаються помилки, підлаштовуючи норми робочого часу під кількість робочих днів, відпрацьованих у місяці, в якому є відпустка без збереження зарплати. Наприклад, є графік "Підсумований облік 1" із нормою часу в квітні 2020 р. 23 дні / 178 год.

Безоплатна відпустка працівника припадає на період з 1 по 24 квітня 2020 р. Відповідно, робочих днів в квітні за графіком працівника залишиться п'ять.

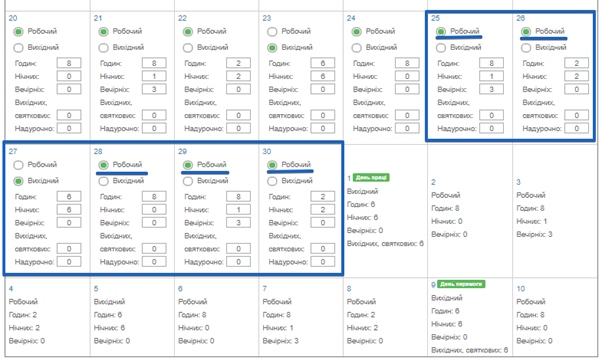

Помилка в тому, щоб змінювати плановий графік, решту днів (в нашому прикладі за період з 1 по 24 квітня 2020 р.) відмічаючи як вихідні.

Нарахування заробітної плати

За час, протягом якого працівник знаходиться у безоплатній відпустці, заробітна плата йому не нараховується. Тобто, нарахування заробітної плати у місяці її надання відбувається пропорційно відпрацьованому часу. Це передбачає, що є норма робочого часу (і не важливо, яким графіком вона встановлена, 5-ти денним чи індивідуальним) і є фактично відпрацьований час.

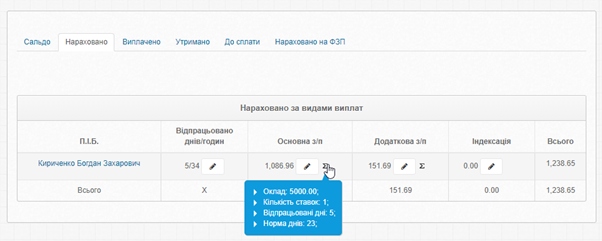

Припустимо, що оклад працівника становить 5000 грн. Зарплата в квітні 2020 р. буде розрахована за формулою:

Оклад / Норму робочого часу * Фактично відпрацьований час

5000 грн. / 23 р.дні * 5 відпр. дні = 1086,96 грн.

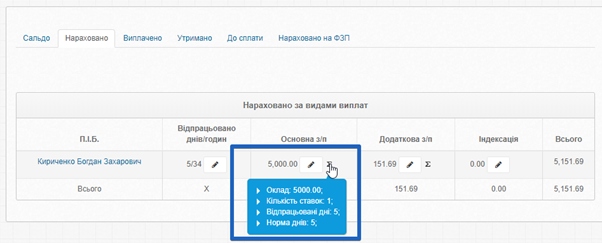

Що відбувається, коли "підлаштовується" норма робочого часу? Якщо буде змінене кількість робочих днів в графіку у Конструкторі графіків, то це означатиме, що роботодавець запланував працівнику в квітні 5 робочих днів. Тобто, запланована кількість робочих днів буде дорівнювати фактично відпрацьованим дням. Відповідно, за виконану норму часу працівнику буде нарахований зарплата в повному обсязі:

5000 грн. / 5 р. днів * 5 відпр. днів = 5000 грн.

Підсумок: незалежно від графіку роботи, встановленого працівнику (5-ти денного, змінності, виходів на роботу) при створенні відпустки без збереження зарплати ніяких змін в графіки вносити не потрібно.

Нарахування ЄСВ у місяці надання відпустки без збереження зарплати

Якщо у звітному місяці працівник має нарахування (зарплата, відпускні, лікарняні тощо), то ЄСВ повинен бути сплачений у розмірі, не меншому за розмір мінімального ЄСВ - 1039,06 грн. в 2020 році.

Виключення становлять випадки:

- працівник працює на умовах зовнішнього сумісництва, в цьому випадку ЄСВ нараховується і сплачується з фактично нарахованою заробітної плати;

- коли працівник відпрацював не повний місяць у зв'язку з тим, що його прийняли на роботу не в перший робочий день місяця, або через те, що він звільнився не останнім числом місяця;

- нарахування ЄСВ на зарплату осіб з інвалідністю, яким єдиний внесок нараховують за зниженим розміром ставок;

- якщо працівник за місяць взагалі не має нарахувань (зарплати, відпускних, лікарняних тощо), оскільки він не мав оплачуваних робочих днів.

Тому, якщо нарахована працівнику зарплата менша від розміру МЗП (4723,00 грн.), але він :

- працює за основним місцем роботи

- весь місяць перебуває у трудових відносинах (не був прийнятий або звільнений в розрахунковому місяці)

- не особа з інвалідністю

сплатити за нього ЄСВ потрібно буде в розмірі мінімального страхового внеску - 1039,06 грн.

Якщо у розрахунковому місяці працівнику не буде здійснено нарахувань, наприклад, наступним рішенням КМУ карантин буде продовжено до певної дати травня 2020 р., і працівник напише заяву про надання відпустки без збереження на цей період, єдиний соціальний внесок за такий місяць нараховуватися не буде.

Заповнення Таблиці 6 Додатку 4 у випадку донарахування до мінімального розміру ЄСВ

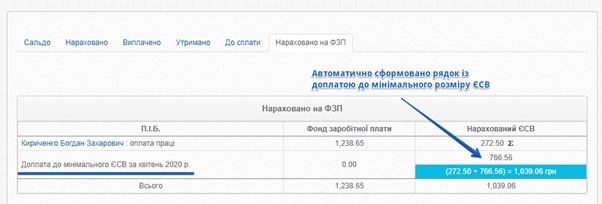

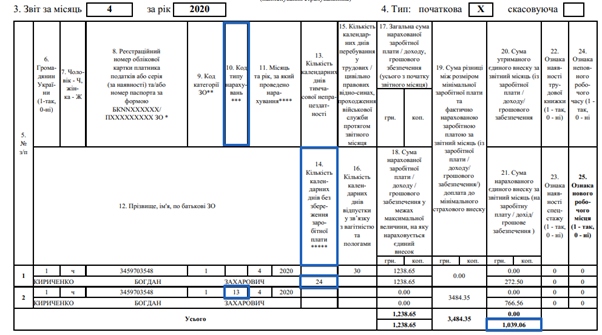

У звіті за місяць, в якому було здійснено донарахування до мінімального ЄСВ, заповнення таблиці 6 здійснюється двома рядками:

- рядок із фактичним нарахуванням зарплати і відповідним нарахуванням ЄСВ; також у колонці 14 таблиці ставиться кількість днів без збереження зарплати у звітному місяці;

- рядок із доплатою до мін. ЄСВ: у колонці 10 таблиці ставиться код типу нарахувань "13", в колонці 19 ставиться розмір умовної бази нарахування ЄСВ (різниця між МЗП та фактично нарахованою зарплатою), в колонці 21 - нарахований розмір ЄСВ.

Розрахунок ПДФО і застосування податкової соціальної пільги

Нагадаємо, що працівники при розрахунку ПДФО мають право на податкову соціальну пільгу за різними підставами. Правила застосування пільги описані тут.

Розглянемо випадок із звичайною ПСП, на яку працівники в загальному випадку фактично втратили право. Це сталося тому, що роботодавець не має права за відпрацьовану норму часу нараховувати зарплату, меншу від мінімальної - 4723,00 грн. в 2020 році. А вона, в свою чергу, більша за граничний дохід, який дає право застосовувати пільгу - 2940 грн. в 2020 році.

Надання відпусток без збереження зарплати як раз призведе до ситуації, коли нарахування працівникам за березень, квітень 2020 р. можуть скласти менше від 2940 грн. і вони одержать право на застосування пільги.

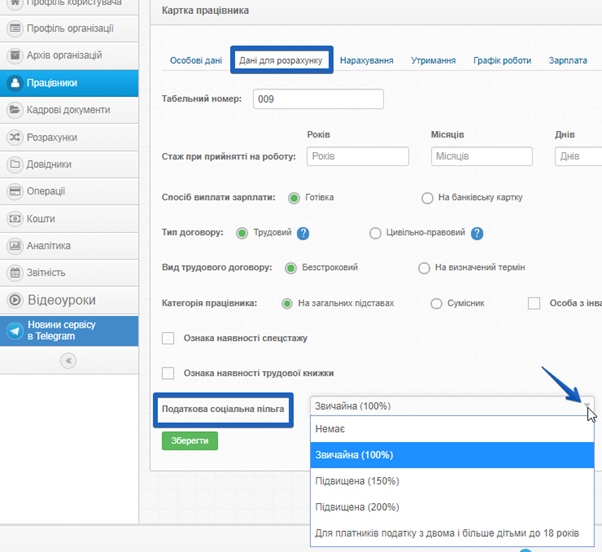

Застосування пільги при розрахунку ПДФО в документі "Нарахування ЗП" залежить від налаштувань у Картці працівника:

Якщо в цьому налаштуванні встановлено один із видів пільги, то при розрахунку ПДФО система порівнює розмір нарахованої заробітної плати із граничним розміром доходу для застосування пільги. Якщо умова виконується - пільга застосовується.

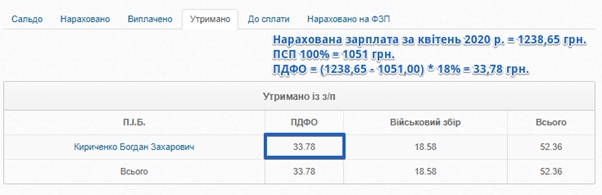

Приклад застосування звичайної пільги:

Нарахована заробітна плата за квітень 2020 р. = 1238,65 грн.

Розмір звичайної пільги в 2020 р. = 1051,00 грн.

ПДФО за квітень 2020 р. = (1238,65 - 1051,00) * 18% = 33,78 грн.

Як заповнювати звіт 1 ДФ, коли в одному місяці пільга застосовувалась, а в іншому - ні?

Чи потрібно відображати в цьому випадку нарахований дохід працівника по періодам? Ні, не потрібно. В звіті 1 ДФ дані про нарахування та виплату заповнюються одним рядком із проставленням ознаки пільги в графі 8.

Кількома рядками звіт заповнюється у випадку, коли до доходу застосовувалися різні види пільг в різні місяці.

На сьогодні все, сподіваємося, що матеріал був вам корисний! Бережіть себе!