Розрахунок зарплати в 2021 році: всі нарахування та утримання, «на руки» працівнику

Автор: Анна Іванова, фахівець з трудового законодавства, керівник SMARTFIN.UA

Новий рік для роботодавців традиційно починається із збільшення витрат на оплату праці. Якими вони будуть у 2021 році для працівників "з мінімалкою" - розповімо в огляді.

З публікації "Розрахунок зарплати в 2021 році" ви дізнаєтесь:

- чому оклад та мінімальна заробітна плата - різні поняття;

- який розмір окладів встановлювати працівникам у 2021 році;

- які податки і в якому розмірі утримуються із заробітної плати у 2021 році;

- який розмір податкової соціальної пільги і граничний дохід для її застосування у 2021 році;

- скільки податків в 2021 році буде сплачувати роботодавець із мінзарплати, і яку суму отримає «на руки» працівник?

Який розмір окладу встановлювати працівнику у 2021 році?

Часто новачки у бухгалтерії ототожнюють поняття "оклад" із мінімальною заробітною платою (далі - МЗП). Це помилка. Оклад (тарифна ставка) - це основний вид нарахувань, який одержує працівник. І його розмір може дорівнювати або не дорівнювати розміру мінімальної заробітної плати. Чому це так? Тому що розмір окладу прив'язаний до іншого економічного показника - прожиткового мінімуму для працездатних осіб на 1 січня календарного року (ст. 6 Закону про оплату праці та ст. 96 КЗпП ). Тобто, в 2021 році оклад працівника не може бути меншим за 2270 грн.

Цікаво, що в 2021 році з'явилися особливі прожиткові мінімуми, які встановлюють мінімальне обмеження для розміру окладів:

- судді – 2102 гривні;

- прокурора окружної прокуратури – 1600 гривень;

- працівників інших держорганів, оплата праці яких регулюється спеціальними законами: – 2102 гривні.

Якщо роботодавець встановив працівнику оклад 2270 грн., чи може він йому нарахувати заробітну плату в такому розмірі? Ні, не може. Тому що нарахована заробітної плата за місяць, в якому працівник відпрацював повну норму часу, не може бути меншою від розміру мінзарплати - 6000 грн. з 1 січня 2021 року.

Тобто, заробітна плата працівника у загальному випадку може складатися:

- тільки з окладу - у випадку, якщо розмір окладу більше або дорівнює мінзарплаті;

- з окладу та доплати до МЗП - якщо розмір окладу менший від мінзарплати.

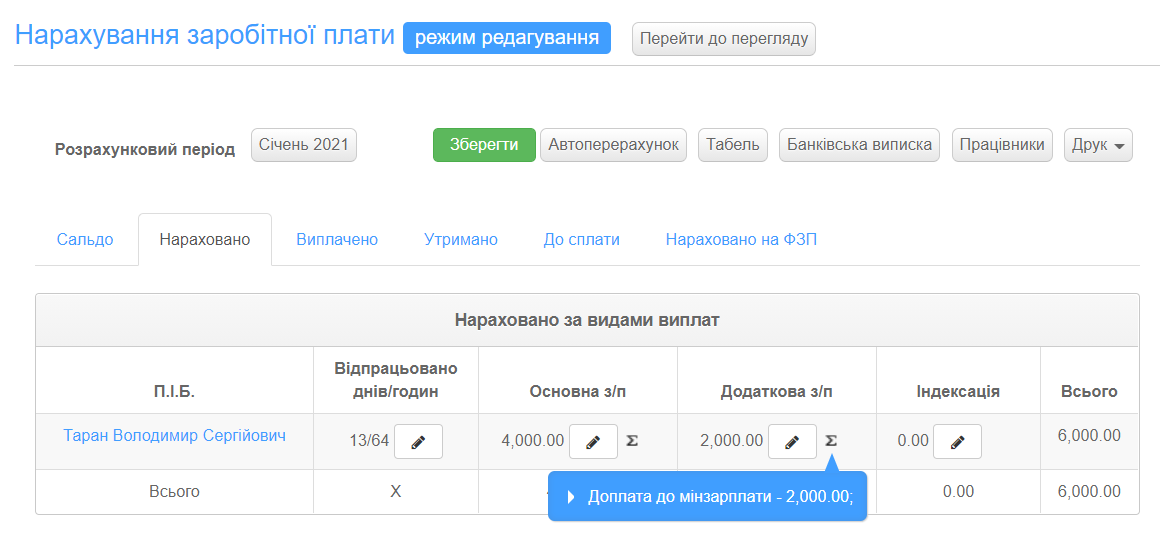

Приклад розрахунку зарплати 2021:

З 01 січня 2021 року оклад працівника встановлено на рівні 2270,00 грн, норму часу в січні 2021 р. працівник виконав. Нарахування заробітної плати виглядатиме так:

Оклад = 2270,00 грн.

Доплата до рівня МЗП = 6000,00 грн. - 2270,00 грн. = 3730,00 грн.

Тому роботодавцям не зручно встановлювати оклад на рівні, меншому за розмір мінзарплати. Але це не робить рівними поняття окладу і мінімальної заробітної плати.

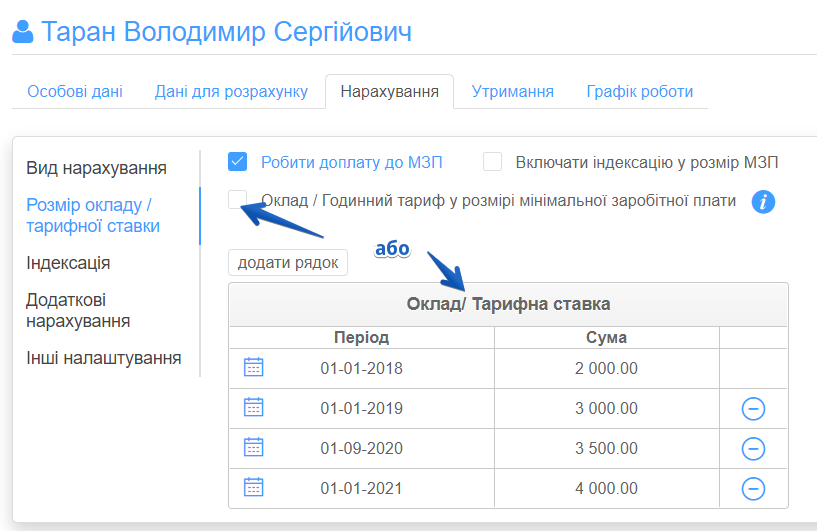

Як це працює в онлайн-бухгалтерії СМАРТФІН.UA

В онлайн-бухгалтерії СМАРТФІН.UA розміри окладів працівника можна вносити вручну або встановити налаштування "Розмір окладу на рівні мінзарплати":

Якщо розмір окладу встановлено на рівні меншому за МЗП, система автоматично розраховує розмір доплати:

Розрахунок утримань із заробітної плати в 2021 році

Нагадаємо, що із заробітної плати роботодавець зобов'язаний утримувати податок на доходи фізичних осіб (далі - ПДФО) та військовий збір (далі - ВЗ). Тобто, заробітна плата "на руки" видається за мінусом цих податків.

Ставки податків у 2021 році становлять:

- 18% - податок на доходи фізичних осіб;

- 1,5 % - військовий збір.

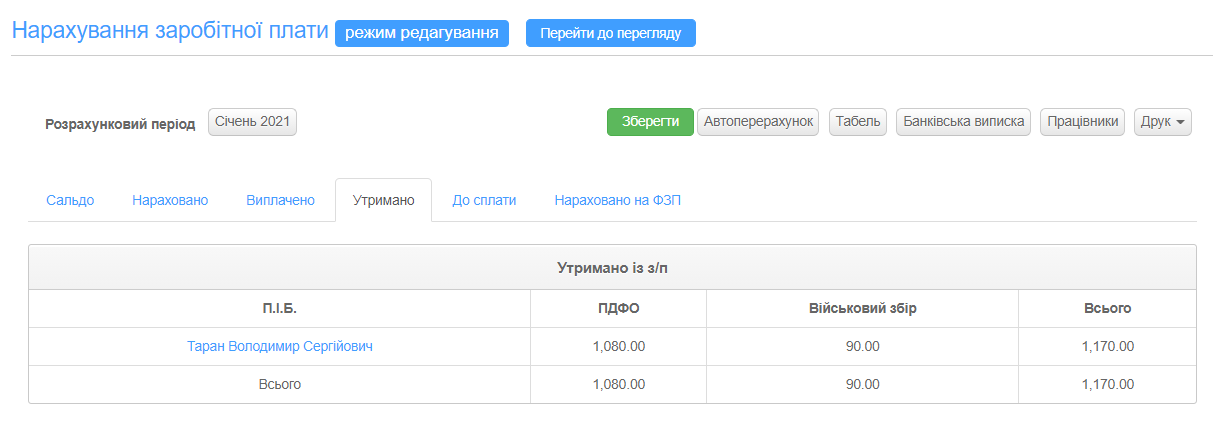

Розмір утримань із мінімальної заробітної плати у 2021 році складає:

- ПДФО = 6000,00 грн. * 18% = 1080,00 грн.

- ВЗ = 6000,00 грн. * 1,5% = 90,00 грн.

Податкова соціальна пільга 2021 при розрахунку ПДФО

Отже, податок на доходи із мінімальної заробітної плати у 2021 році складає 1080,00 грн. Чи може ця сума бути меншою? Так, може. В тому випадку, якщо до нарахованого доходу застосовується податкова соціальна пільга (далі - ПСП). Це встановлена законодавством сума, на яку зменшується нарахована заробітна плата для розрахунку податку на доходи. У разі застосування податкової соціальної пільги в 2021 році формула для розрахунку ПДФО виглядає так:

Податок на доходи = (Нарахована зарплата - Податкова соціальна пільга) * 18%

Умова застосування пільги

Проблема в тому, що в більшості випадків застосувати ПСП не вдасться. Чому це так?

Тому що головна умова для застосування податкової соціальної пільги – це розмір нарахованого за місяць доходу. Якщо він не перевищує прожитковий мінімум для працездатної особи на 01 січня звітного податкового року, помножений на 1,4 та округлений до найближчого десятка, пільгу застосовувати можна.

У 2021 році граничний розмір доходу для застосування ПСП дорівнює: 2270,00 × 1,4 = 3178,00 ≈ 3180,00 грн.

Оскільки дохід, який дає право на отримання податкової соціальної пільги менший, ніж розмір мінімальної заробітної плати, в загальному випадку працівники фактично втратили право на застосування податкової соціальної пільги.

Хто може скористатися пільгою?

Працівники, заробітна плата яких складає менше 3180,00 грн. Це можливо у випадку роботи на умовах неповного робочого часу, а також у місяцях прийняття або звільнення працівника.

Також пільгою можуть скористатися працівники, які мають двох або більше дітей до 18 років. Для них граничний розмір доходу для отримання пільги визначається як добуток граничного доходу, який дає право на застосування ПСП в загальному випадку (тобто 3180,00 грн. в 2021 році) і кількості дітей.

Розмір заробітної плати, який дає право для отримання пільги:

- на 2-х дітей: 3180,00 * 2 діт. = 6360,00 грн.

- на 3-х дітей: 3180,00 * 3 діт. = 5540,00 грн.

- на 4-х дітей: 3180,00 * 4 діт. = 12720,00 грн.

Розмір податкової соціальної пільги

До зарплати працівників може застосовуватися один із видів податкової соціальної пільги:

- 100% (розраховується як 50% розміру прожиткового мінімуму для працездатних осіб - 1135,00 грн. в 2021 р.);

- 150% (розраховується як 75% розміру прожиткового мінімуму для працездатних осіб - 1702,50 грн в 2021 р.);

- 200% (розраховується як 100% розміру прожиткового мінімуму для працездатних осіб - 2270,00 грн в 2021 р.);

- працівникам, які утримують двоє і більше дітей у віці до 18 років 100% і 150% (1135,00 грн. і 1702,50 грн. відповідно).

Сама пільги працівникам, які утримують двоє і більше дітей у віці до 18 років розраховується як добуток ПСП на одну дитину і кількості дітей (1135,00 грн. або 1576,50 грн. * к-ть дітей).

Тобто 100%-ва пільга складає:

- на 2-х дітей: 1135,00 грн. * 2 діт. = 2270,00 грн.

- на 3-х дітей: 1135,00 грн. * 3 діт. = 3405,00 грн.

- на 4-х дітей: 1135,00 грн. * 4 діт. = 4540,00 грн.

Як працює розрахунок податків і ЄСВ в онлайн-бухгалтерії СМАРТФІН.UA

В онлайн-бухгалтерії СМАРТФІН.UA автоматизовано:

- розрахунок податку на доходи із застосуванням усіх видів ПСП;

- автоматично здійснюється контроль доходу, який дає право на застосування податкової соціальної пільги;

- розрахунок військового збору.

Нарахування єдиного соціального внеску в 2021 році

Як і раніше, в 2021 році кожний роботодавець зобов'язаний нараховувати і сплачувати до бюджету єдиний соціальний внесок (далі - ЄСВ). Це консолідований страховий внесок, який включає соціальний пакет, законодавчо передбачений державою, а саме: пенсійне страхування (виплата пенсій), страхування на випадок тимчасової втрати працездатності (оплата лікарняних), страхування, пов'язане з виникненням нещасних випадків на виробництві. Нагадаємо, що ЄСВ-2021 сплачується за рахунок коштів роботодавця.

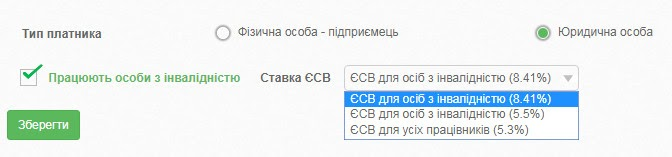

У загальному випадку ставка ЄСВ складає 22% (ч. 5 ст. 8 ЗУ "Про ЄСВ").

Підприємства, установи і організації, в яких працюють особи з інвалідністю, застосовують до їх доходу ставку ЄСВ 8,41% (ч. 13 ст. 8 ЗУ "Про ЄСВ").

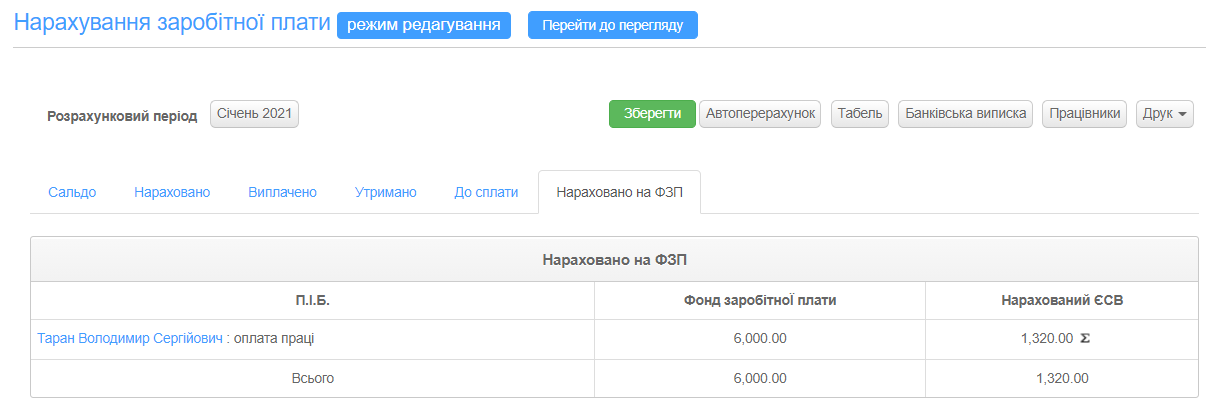

Розмір єдиного соціального внеску з мінімальної заробітної плати у 2021 році складає 6000,00 грн.*22% = 1320,00 грн.

Як працює розрахунок податків і ЄСВ в онлайн-бухгалтерії СМАРТФІН.UA

В онлайн-бухгалтерії СМАРТФІН.UA:

- враховані всі ставки для розрахунку єдиного соціального внеску в 2020 році, у тому числі для осіб з інвалідністю:

- автоматизоване нарахування ЄСВ із врахуванням вимог доплати до мінімального розміру єдиного соціального внеску:

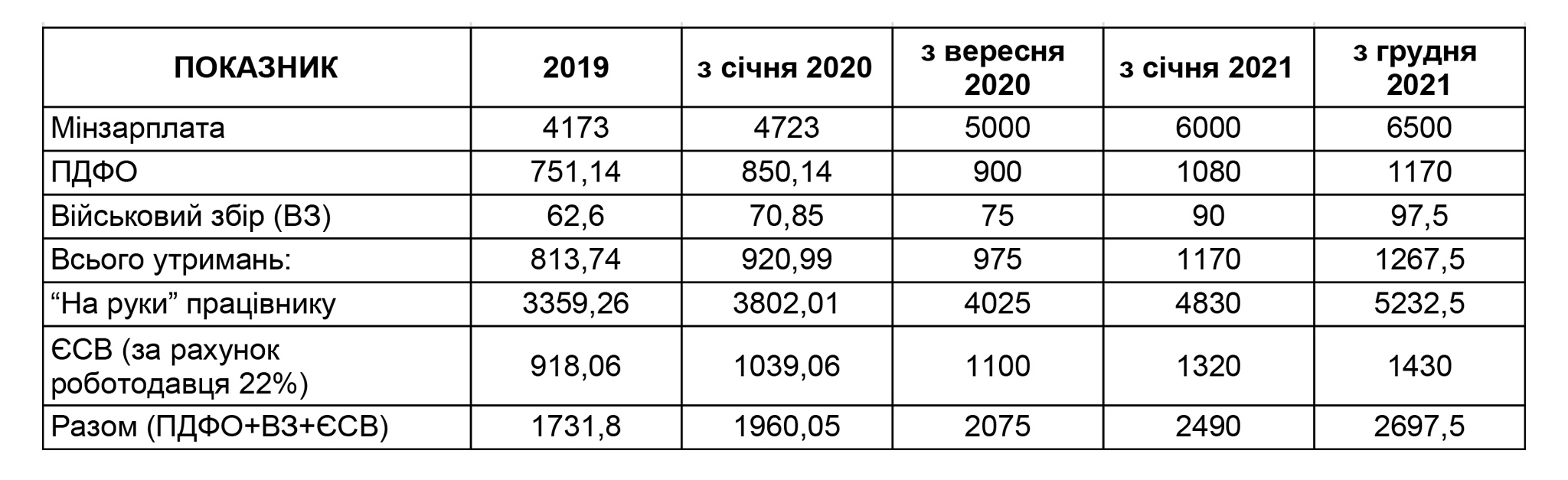

Скільки одержить працівник «на руки» з мінімалки з січня 2021 року?

А тепер підсумуємо кожний із пунктів. Розрахунок податків з мінімальної заробітної плати з 1 січня 2021 року виглядає так:

Нарахована заробітна плата = 6000,00 грн.

ПДФО: 6000,00 грн * 18% = 1080,00 грн.

Військовий збір: 6000,00 грн * 1,5 % = 90,00 грн.

Утримання із заробітної плати працівника складають: 1080,00 + 90,00 = 1170,00 грн

Зарплата до виплати працівнику: 6000,00 грн. - 1170,00 грн. = 4830,00 грн.

ЄСВ: 6000,00 грн. * 22% = 1320,00 грн.

Сума утримань і ЄСВ складає: 1170,00 грн. + 1320,00 грн. = 2490,00 грн.

"На руки" працівнику з мінімалки (грн) порівняльна таблиця по рокам

ПРО РОЗРАХУНОК ЗАРПЛАТИ В 2020 РОЦІ - ЧИТАЙТЕ ТУТ.

Запрошуємо також переглянути інші корисні матеріали про показники 2021 року:

МІНІМАЛЬНА ЗАРПЛАТА В 2021 РОЦІ

ПОДАТКОВА СОЦІАЛЬНА ПІЛЬГА В 2021 РОЦІ