Працівник у ЗСУ: як заповнити об'єднаний звіт з ЄСВ, ПДФО та ВЗ за IV квартал 2022 року

З 1 січня 2023 року починається час звітування, зокрема усі роботодавці повинні подати Податковий розрахунок за IV квартал 2022 року. Зробити це потрібно за новою формою, тому що:

Міністерством фінансів України наказом від 04.07.2022 №189 (далі – Наказ №189) внесено зміни до наказу Міністерства фінансів України від 13.01.2015 №4, яким затверджено форму Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску і порядку його заповнення та подання податковими агентами. Наказ №189 набрав чинності 09.08.2022.

Нова форма Об'єднаного звіту вже чекає вас у SMARTFIN.UA

Для кого діють описані правила?

Перед тим, як перейти до правил заповнення звітності, прояснімо, для якої категорії увільнених від роботи працівників вони діють. Серед тих, хто пішов захищати Україну є:

- мобілізовані, призвані як резервісти або ті, які пішли в тероборону до Збройних Сил України - заповненню звітності саме для цієї категорії працівників присвячена ця публікація;

- члени добровольчого формування територіальної громади (добровольці тероборони). Якщо працівник пішов добровольцем у тероборону, організовану місцевими органами самоврядування, він залучається до виконання обов'язків з тероборони в різний час та на різну кількість годин. На час виконання таких обов'язків за працівником зберігається середній заробіток, підставою для чого є контракт добровольця територіальної оборони. Його форма затверджена наказом Міноборони від 07.03.2022 № 84. Але такого працівника не потрібно увільняти від виконання роботи на весь час дії контракту. Тобто середній заробіток за таким працівником зберігається лише за ті години робочого часу, у які його було залучено для виконання обов'язків з тероборони. Про заповнення звітності для таких працівників читайте тут: Працівників в цивільній теробороні: як заповнити об'єднаний звіт з ЄСВ, ПДФО та ВЗ за IV квартал 2022 року

Різні періоди - різні трудові гарантії для мобілізованих працівників

Для мобілізованих працівників є два періоди, в яких діють різні гарантії та правила заповнення звітності:

- 24.02.2022 - 18.07.2022

- з 19.07.2022

До 18 липня 2022 року включно:

- за працівником зберігався середній заробіток;

- період мобілізації та іншої військової служби зараховувався до стажу, що дає право на щорічну основну відпустку;

- в Додатку 1 об'єднаної звітності середній заробіток мобілізованого працівника відображали з кодом застрахованої особи "47" або кодом "66"- якщо працівнику встановлена інвалідність;

|

Код категорії ЗО (графа 08) |

Середній заробіток працівника, якого призвано/прийнято на військову службу |

| 47 | звичайного працівника (ЄСВ — 22%) |

| 66 | особи з інвалідністю (ЄСВ — 8,41%) |

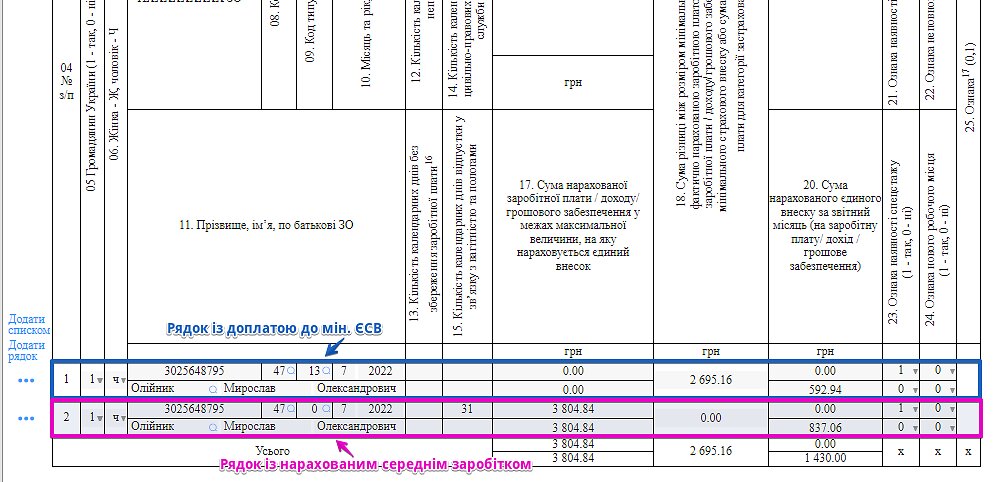

ЄСВ-різницю до МЗП відображали з КТН "13" у графі 9 і кодом категорії ЗО у графі 8:

"1" — в місяці призову на службу;

"47" — за повний місяць служби.

- в Додатку 4ДФ об'єднаної звітності середній заробіток мобілізованого працівника відображали з ознакою "101" (зарплата).

Приклад

Мобілізованому працівнику (повна зайнятість, основне місце роботи) нараховано середній заробіток за липень 2022 (по 18 число включно) в сумі 3 804.84 грн.

З 19 липня 2022 року:

- відповідно до внесених Законом № 2352 змін, за працівником середній заробіток НЕ зберігається; якщо роботодавець вирішив за своєю ініціативою зберігати такий заробіток, він повинен оформити це як матеріальну допомогу;

- період мобілізації та іншої військової служби НЕ зараховується до стажу, що дає право на щорічну основну відпустку;

- у разі призначення мобілізованому працівнику матеріальної допомоги за рішення роботодавця, така допомога в Додатку 1 об'єднаної звітності відображається з кодом застрахованої особи "1" або кодом "2"по працівникам-інвалідам; код ЗО "47" (або "66") використовувати не можна, тому що ці коди передбачені лише для середнього заробітку, передбаченого законодавством; в Додатку 4ДФ така матеріальна допомога відображається з ознакою доходу "101".

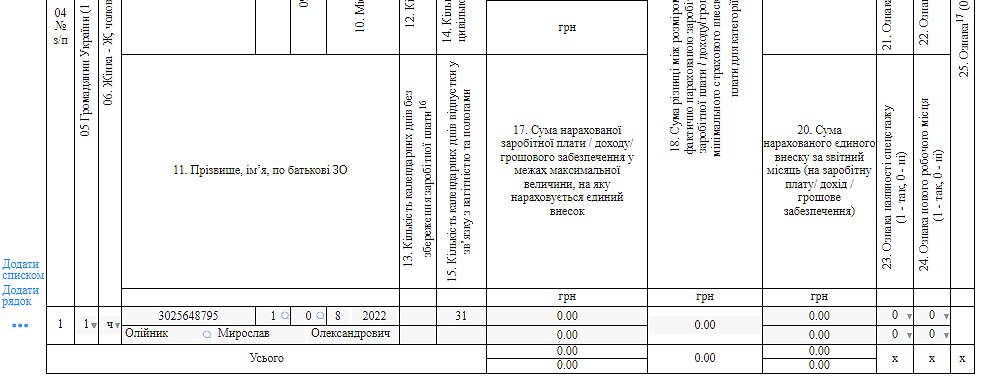

Якщо з 19.07.2022 р. мобілізованому працівнику не нараховується жодних доходів:

- починаючи з серпня та в наступних місяцях такого працівника продовжуємо відображати в Додатку 1 з кодом застрахованої особи "1" або "2" у графі 8 та відображенням кількості календарних днів перебування у трудових відносинах з роботодавцем у графі 14.

- В Додатку 4ДФ такого працівника не відображаємо і не враховуємо його у рядку 04 "Працювало за трудовими договорами (контрактами)(ознака 101)" відповідного місяця.

Як це працює в SMARTFIN читайте в Інструкціях:

- Збереження середнього заробітку мобілізованим працівникам до 18.07.2022 р. включно

- Увільнення на період мобілізації з 19.07.2022 року

Документи від мобілізованого працівника надійшли із запізненням. В який період нараховувати доходи?

Поширеною є ситуація, коли працівник телефоном повідомив роботодавця про те, що його мобілізували, не надавши жодного підтверджуючого документа.

Документами, якими підтверджується призов під час мобілізації військовозобов'язаних є:

- військовий квиток, в якому в відповідних розділах здійснюються службові відмітки;

- довідка про призов військовозобов'язаного на військову службу, видана ТЦК та СП або військовою частиною;

- для резервістів – витяг із наказу або довідка про зарахування до списків військової частини, які видаються військовою частиною;

- контракт;

- Довідка Міноборони за Формою 5 про перебування на військовій службі за призовом під час мобілізації у військовій частині Сил територіальної оборони ЗСУ (військова ТРО);

- Витяг з Наказу Міноборони про зарахування в списки частини та призначення до управління бригади тероборони Регіонального управління сил тероборони (військова ТРО).

До отримання документів роботодавець не має законодавчої підстави зберігати працівнику середній заробіток. Відповідно, такий працівник табелюється позначкою "НЗ" - неявки з нез'ясованих причин.

І лише після одержання подтверджуючого документа, можна відкоригувати табель (нагадаємо, що для цього передбачена позначка "ІН"), видати наказ про увільнення і нарахувати працівникові середній заробіток за попередні періоди.

В SMARTFIN.UA є усі необхідні шаблони для створення кадрових наказів, а табелі обліку робочого часу формуються автоматично!

В який місяць включити нарахування? Для цього потрібно скористатися правилом, закріпленим в п.1 розд. ІV Порядку № 4:

Якщо нарахування заробітної плати здійснюється за попередній звітний (податковий) період, зокрема у зв'язку з уточненням кількості відпрацьованого часу, виявленням помилок, суми донарахованої заробітної плати включаються до заробітної плати місяця, у якому були здійснені такі донарахування.

Це означає, що вся нарахована сума середнього заробітку буде фондом оплати праці відповідного місяця.

Відповідно, середній заробіток :

- відображається однією сумою в зарплатній відомості того місяця, в якому здійснено нарахування;

- в Додатку 1 показується однією сумою без розбивки по попереднім місяцям.

Увага! Правило розподілу нарахованих доходів по місяцям нарахування діє для відпускних, лікарняних, декретних. Всі інші доходи показуємо в фонді того місяця, в якому ми їх нарахували (навіть якщо це коригування за попередні періоди).

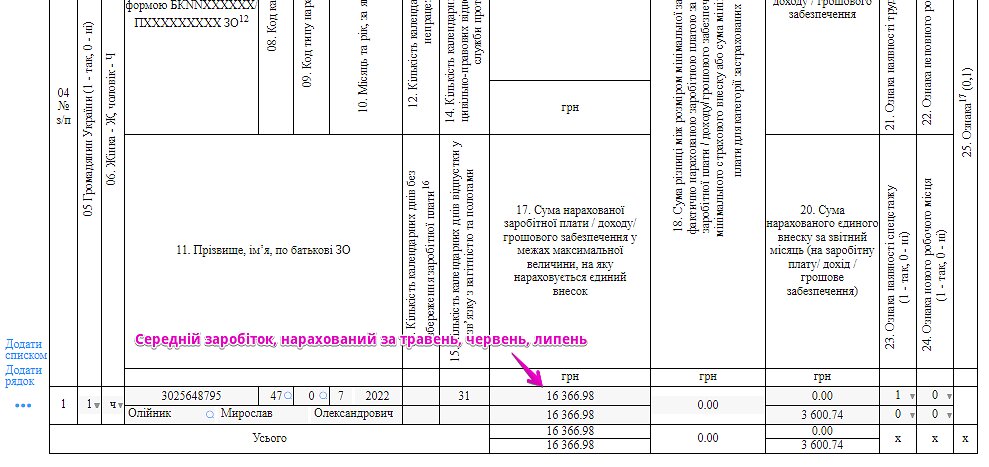

Приклад

Працівник (основне місце роботи, повна зайнятість) повідомив телефоном, що він призваний на військову службу з 05.05.2022. Проте підтвердні документи надав тільки 20.07.2022. Тож середній заробіток за частину травня, червень та липень (по 18 числю включно) 2022 року було нараховано в липні в загальній сумі 16366,98 грн.