Середня заробітна плата: приклади розрахунку для компенсації при звільненні працівників у 2024 році

З лютого 2024 року при звільненні працівників для нарахування компенсації за дні невикористаної відпустки потрібно враховувати дві різні середні заробітні плати. Це відбулося через внесення змін до Порядку №100 щодо обчислення середньої заробітної плати (постанова № 957 від 8 вересня 2023 року). Тепер, щоб правильно розрахувати компенсацію за невикористану відпустку за новими правилами та не заплутатись, потрібно визначити, коли саме працівник набув право на дні відпустки, що підлягають компенсації:

- якщо до 31 грудня 2023 року, розрахунок середньої виконуємо за новими правилами, враховуючи виплати, які були нараховані у 2023 році.

- якщо після 1 січня 2024 року, розрахунок ведемо звичайним способом, тобто за останні 12 календарних місяців, які передують місяцю виплати компенсації.

Алгоритм розрахунку кількості днів, які підлягають компенсації при звільненні, розглядали у відео: Скільки днів відпустки заробив працівник? Покроковий алгоритм для розрахунку від SMARTFIN.UA

Сьогодні розбираємо приклади розрахунку середньої заробітної плати для виплати компенсації працівнику, який звільняється у 2024 році.

6 розповсюджених прикладів розрахунку середньої для виплати компенсації

Приклад 1. Працівниця, яку прийнято 05.08.2022 року, звільняється 31.07.2024 року. На момент звільнення у неї накопичені дні щорічної основної відпустки (34 к. дн. до 31.12.2023 і 14 к. дн. з 01.01.2024), які підлягають компенсації. Заробітна плата дорівнює розміру МЗП.

Показник | Період, за який надаємо компенсацію відпустки | |

До 31.12.2023 | З 01.01.2024 | |

Накопичені дні щорічної основної відпустки | 34 календарні дні | 14 календарних днів |

Розрахунковий період | січень - грудень 2023 | липень 2023 - червень 2024 |

Фактичний заробіток, який береться для розрахунку | 700 грн * 12 к. міс. = 80400 грн | 6700 грн * 6 к. міс.+ 7100 грн * 6 к. міс. + 8000 грн * 3 к. міс. = 85500 грн |

Середньоденна зарплата | 80400 грн / 365 к. дн = 220,27 грн | 85500 грн / 366 к. дн*. = 233.61 *входить лютий 2024, в якому 29 календарних днів. |

Сума компенсації | 220,27 грн * 34 к. дн. = 7489,18 грн | 233,61 * 14 к. дн. = 3270,54 грн |

Приклад 2. Працівницю прийнято 05.08.2022 року і звільнено 31.07.2024 року. Заробітна плата дорівнює розміру МЗП. В період з 01.09.2023 по 29.02.2024 є відпустка без збереження заробітної плати на час воєнного стану.

Показник | Період, за який надаємо компенсацію відпустки | |

До 31.12.2023 | З 01.01.2024 | |

Накопичені дні щорічної основної відпустки | 33 календарні дні | 10 календарних днів |

Розрахунковий період | січень - грудень 2023 | липень 2023 - червень 2024 |

Фактичний заробіток, який береться для розрахунку | 6700 грн * 8 к. міс. = 53600 грн. Беремо дохід за січень - серпень 2023. | 6700 грн * 2 к. міс.+ 7100 грн * 1 к. міс. + 8000 грн * 3 к. міс. = 44 500 грн. Беремо дохід за липень - серпень 2023 та березень-червень 2024. |

Середньоденна зарплата | 53600 грн / 243 к. дн = 220,58 грн. Кількість днів за вересень - грудень 2023 виключається із розрахунку. | 44 500 грн / 184 к. дн. = 241,85 грн. Кількість днів за вересень 2023 - лютий 2024 виключається із розрахунку. |

Сума компенсації | 220,58 грн * 33 к. дн. = 7279,14 грн | 221,85 * 10 к. дн. = 2218,5 грн |

Приклад 3. Працівник звільняється 22.07.2024. Весь 2023 рік він був у відпустці за власний рахунок на час воєнного стану. До роботи повернувся з 01.01.2024. Посадовий оклад працівника на момент звільнення — 10 000 грн. Йому потрібно компенсувати 30 календарних днів щорічної основної відпустки, накопичених на 31.12.2023, та 14 календарних днів, зароблених у 2024 році.

Показник | Період, за який надаємо компенсацію відпустки | |

До 31.12.2023 | З 01.01.2024 | |

Накопичені дні щорічної основної відпустки | 30 календарних днів | 14 календарних днів |

Розрахунковий період | січень - грудень 2023 | липень 2023 - червень 2024 |

Фактичний заробіток, який береться для розрахунку | 10000 грн * 12 к. міс. = 120000 грн. Заробітку немає, тому беремо поточний посадовий оклад, який діє на момент звільнення у 2024 році. Якщо оклад менше МЗП, беремо МЗП на момент звільнення. | 10000 грн * 6 к. міс = 60000 грн Із розрахунку випадають всі місяці 2023 року, середню розраховуємо виходячи із періоду січень - червень 2024 року. |

Середньоденна зарплата | 120000 грн / 365 к. дн = 328,77 грн | 60000 грн / 182 к. дн. = 329,67 грн |

Сума компенсації | 328,77 грн * 30 к. дн. = 9863,10 грн | 329,67 грн * 14 к. дн. = 4615,38 грн |

Приклад 4. Працівниця перебуває у відпустці для догляду за дитиною до 3 років з 2021 року. Весь цей час вона не працює та не має заробітку. Не виходячи з відпустки, звільняється 25.07.2024. Працівниця має по 10 днів невикористаної соціальної відпустки на дітей за 2021, 2022, 2023 та 2024 роки. Зароблені дні щорічної відпустки використала до «доглядової». Посадовий оклад на момент звільнення 6000 грн.

Показник | Період, за який надаємо компенсацію відпустки | |

До 31.12.2023 | З 01.01.2024 | |

Накопичені дні додаткової соціальної відпустки на дітей | 30 календарних днів | 10 календарних днів |

Розрахунковий період | січень - грудень 2023 | березень 2023 - червень 2024 |

Фактичний заробіток, який береться для розрахунку | Доходу немає, тому середню в обох випадках розраховуємо виходячи з окладу, який діє на момент звільнення. А оскільки він менший за мінзарплату (8000 грн > 6000 грн), то розрахунок проводиться з МЗП. | |

Середньоденна зарплата | 8000 грн * 12 к. міс. / 365 к. дн = 263,01 грн | 8000 грн * 12 к. міс. / 366 к. дн. = 262,29 грн. Входить лютий 2024 року, в якому 29 календарних днів. |

Сума компенсації | 263,01 грн * 30 к. дн. = 7890,30 грн | 232,79 грн * 10 к. дн. = 2622,90 грн. |

Приклад 5. Працівника прийнято 15 січня 2024 року, а звільняється - 29.07.2024 року. Компенсації підлягають 13 календарних днів щорічної основної відпустки. Оклад працівника на момент звільнення складає 8000 грн.

Показник | Період, за який надаємо компенсацію відпустки |

З 01.01.2024 | |

Накопичені дні щорічної основної відпустки | 13 календарних днів |

Розрахунковий період | лютий-червень 2024 |

Середньоденна зарплата | 7100 грн * 2 к. міс.+ 8000 грн * 3 к. міс. = 38 200 грн / 151 к. дн = 252,98 грн. Беремо дохід за лютий - червень 2024. |

Сума компенсації | 252,98 грн * 13 к. дн. = 3288, 74 грн |

Приклад 6. Працівника прийнято 14 червня 2024 року, а звільняється він 26.07.2024 року. Компенсації підлягають 2 календарних днів щорічної основної відпустки. Оклад на момент звільнення складає 8000 грн.

Показник | Період, за який надаємо компенсацію відпустки |

З 01.01.2024 | |

Накопичені дні щорічної основної відпустки | 3 календарних днів |

Умовний розрахунковий період | липень 2023 - червень 2024 |

Фактичний заробіток, який береться для розрахунку | немає, беремо розмір окладу (якщо оклад менше МЗП, беремо МЗП) на момент звільнення |

Середньоденна зарплата | 8000 грн * 12 к. міс. / 366 к. дн. = 262,30 грн |

Сума компенсації | 262,30 грн * 3 к. дн. = 786,9 грн |

Розрахунок середньої зарплати при виплаті компенсації у 2024 році: висновки

З приведених вище прикладів можемо зробити наступні висновки:

- Якщо у працівника є дні відпусток, зароблені до 31 грудня 2023 року, а також після 1 січня 2024 року, то розраховувати компенсацію за дні невикористаної відпустки потрібно за двома середніми заробітними платами. Для періоду днів, зароблених до 31.12.2023 року, застосовуємо розрахунковий період з січня по грудень 2023 році. Для днів відпустки, які працівник заробив уже у 2024 році, застосовуємо звичайне правило 12 календарних місяців, які передують місяцю виплати компенсації.

- Якщо працівник перебував у відпустках без збереження заробітної плати, то дні таких відпусток виключаються із розрахунку середніх.

- Якщо у працівника є дні відпустки для компенсації за 2023 рік, але немає заробітку, для розрахунку беремо оклад на момент звільнення працівника.

- При звільненні працівника, у якого в розрахунковому періоді немає жодного календарного місяця, використовуємо умовний розрахунковий період. Актуальний на момент звільнення оклад, якщо він більший за МЗП, множимо на 12 місяців, і ділимо на кількість календарних днів, які припадають на цей умовний розрахунковий період. Якщо оклад менший за МЗП, "дотягуємо" його до рівня мінімальної заробітної плати.

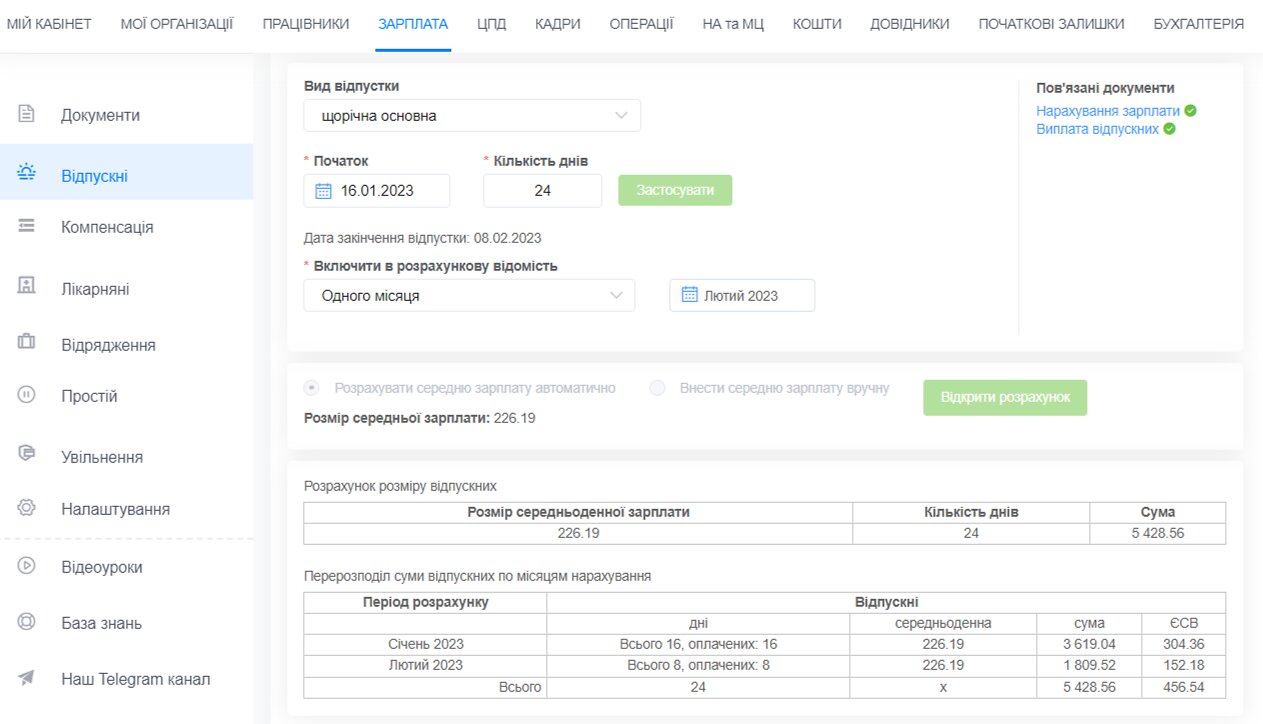

Розрахунок компенсації днів невикористаної відпустки 2024 в SMARTFIN.UA

Якщо ви користувач(-ка) онлайн-бухгалтерії SMARTFIN.UA, можете не хвилюватись, що розрахунок компенсації за новими правилами (двома середніми) буде потребувати вдвічі більше часу.

Програма SMARTFIN.UA автоматично всього в кілька кліків прорахує:

- загальну кількість днів відпустки, які підлягають компенсації;

- кількість календарних днів відпустки, на які працівник набув право до 31.12.2023;

- середню заробітну плату до 31 грудня 2023 року та після 1 січня 2024 року;

- розмір компенсації за невикористану відпустку, яку потрібно виплатити працівнику при звільненні у 2024 році.

Приклад:

Більше про алгоритм розрахунку відпускної компенсації, періоди, які входять чи не входять у відпускний стаж, читайте в матеріалі: Відпускна компенсація: алгоритм розрахунку днів в програмі SMARTFIN.UA

Щоб спробувати автоматизувати розрахунок компенсації, а також зарплати, відпускних чи лікарняних, зареєструйтесь, додайте організацію та працівників, а далі - отримайте потрібні розрахунки вже за кілька кліків швидко та без складнощів! Крім того, SMARTFIN.UA допоможе формувати кадрові документи, подавати звіти, вести облік доходів та витрат ФОП, контролювати процеси придбання та реалізації товарів і послуг тощо. Онлайн-бухгалтерія SMARTFIN.UA існує для того, щоб спростити та полегшити професійне життя бухгалтера! Спробуйте сьогодні!