Нарахування та утримання із заробітної плати в 2018 році

Розрахунок зарплати включає в себе наступні завдання:

1. розрахувати дохід, нарахований працівнику за відпрацьований час (як правило, місяць);

2. розрахувати суму податків та інших утримань, на які зменшується дохід працівника;

3. розрахувати розмір зарплати, яку необхідно виплатити працівникові.

Нарахування працівникам

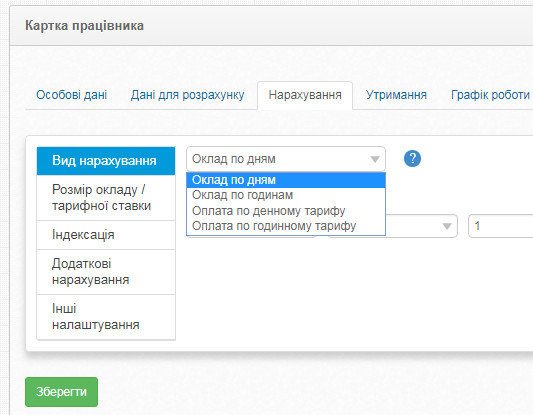

Оклад

Першим і основним видом нарахувань є винагорода, встановлена у вигляді окладу або тарифної ставки. Вони використовуються при погодинній системі оплати праці. Це така система, при якій заробіток працівника безпосередньо залежить від відпрацьованого часу. Одиницею часу може бути повністю відпрацьований місяць (в цьому випадку нараховується оклад за місяць), а може бути відпрацьована зміна або кількість годин (тоді за зміну або годину встановлюється тарифна ставка).

З 01 січня 2017 року оклад працівника не може бути менше, ніж розмір прожиткового мінімуму для працездатних осіб на 1 січня календарного року (ч. 6 ст. 96 КЗпП), - 1762 грн. в 2018 році.

При цьому, якщо працівник відпрацював

повну норму праці (тобто в місяці нарахування зарплати він не хворів, не йшов у відпустку, не був прийнятий або звільнений і ін.), то йому не можна виплатити заробітну плату в розмірі меншому, ніж розмір мінімальної заробітної плати, - 3723 грн. в 2018 році.

У сервисі SMARTFIN.UA передбачено нарахування заробітної плати:

- за місячними окладами;

- за погодинними тарифними ставками;

- за денними тарифними ставками.

Індексація

Також роботодавець зобов'язаний нараховувати працівникам суму щомісячної індексації. Фінансові санкції за її непроведення становлять 10 мінімальних зарплат за кожного працівника. З січня 2018 року штраф становить 37 230 грн.

Індексація грошових доходів необхідна для того, щоб повністю або частково компенсувати подорожчання товарів або послуг. Для цього центральним органом виконавчої влади, який реалізує політику держави у сфері статистики, щомісяця розраховується індекс споживчих цін (або індекс інфляції).

Індекси інфляції потрібні для розрахунку коефіцієнта індексації. Розрахунок коефіцієнта досить трудомісткий і самостійно його розраховувати не потрібно. Він визначається за допомогою спеціальних таблиць або онлайн-калькуляторів. Для визначення коефіцієнта необхідно знати місяць, в якому відбулося останнє підвищення окладу за посадою працівника. Індексація розраховується як добуток прожиткового мінімуму і коефіцієнта індексації.

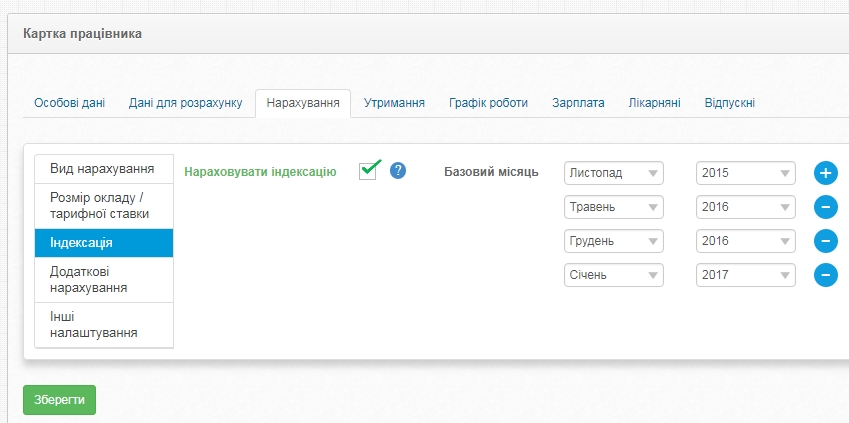

Калькулятор розрахунку індексації вбудований в сервіс SMARTFIN.UA. Це дозволяє автоматично розраховувати суму індексації при нарахуванні заробітної плати. Для цього необхідно:

- задати базовий місяць в Картці працівника:

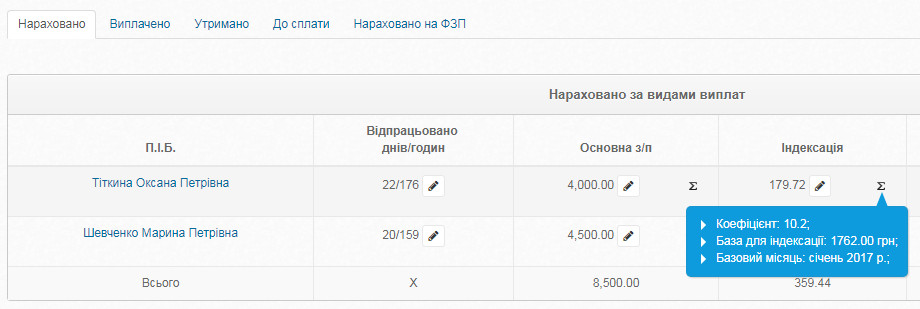

- сервіс автоматично розраховує суму індексації в розрахунковій відомості (якщо у працівника виникає на неї право):

Лікарняні та відпускні

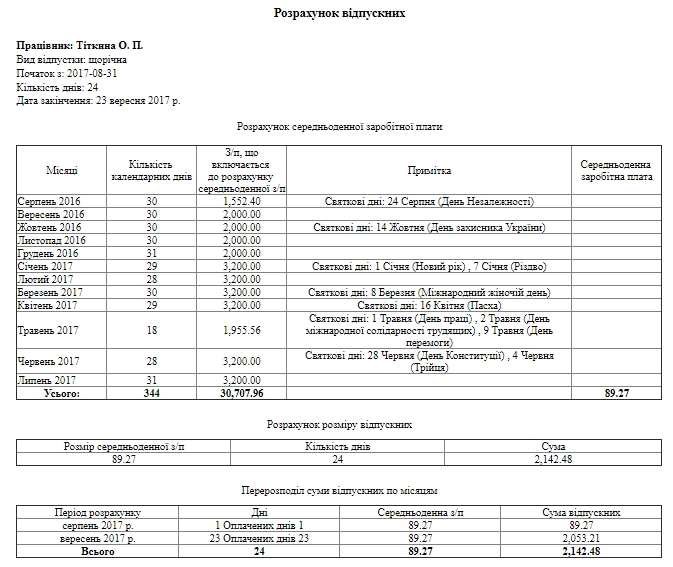

Це види нарахувань, які виплачуються працівникові в той час, коли він не працює. При цьому за ним зберігається середній заробіток . У сервісі SMARTFIN.UA розрахунок відпускних і лікарняних також автоматизований і здійснюється за допомогою відповідних калькуляторів. Результати розрахунків виводяться на друк:

Інші нарахування

Крім окладу та інших перерахованих виплат працівникам можуть виплачуватися премії, надбавки, винагороди, які належать до фонду додаткової заробітної плати. У сервісі SMARTFIN.UA автоматизовано розрахунок доплат за роботу в нічні та вечірні години, за понаднормову роботу, за роботу в святкові і вихідні дні (по змінним графіками роботи). Також є можливість створити вручну всі необхідні види додаткових нарахувань.

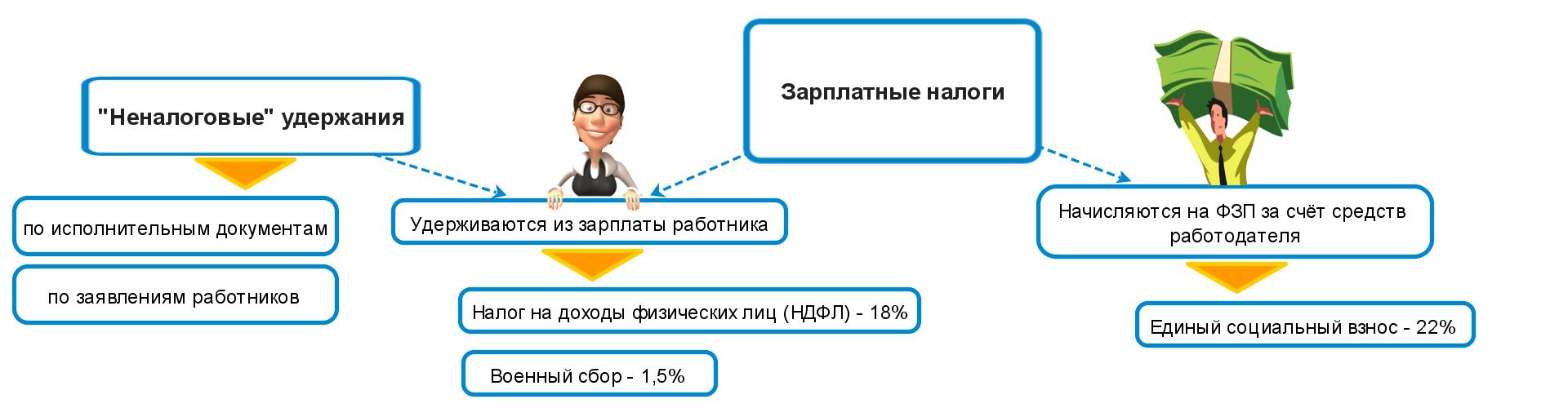

Утримання із заробітної плати

"Зарплатні" податки діляться на:

1. утримання - це частина, яка вираховується з заробітної плати працівника;

2. нарахування на фонд заробітної плати - частина, яку роботодавець повинен сплатити за рахунок власних коштів.

Фонд заробітної плати - це сума нарахувань всіх працівників за відпрацьований час (місяць).

До обов'язкових утримань відносяться:

1. податок на доходи фізичних осіб (ПДФО) - 18% в 2018 році

2. військовий збір - 1,5% в 2018 році

Налог на доходы физических лиц

Податок на доходи = Нарахована зарплата * 18%;

При розрахунку податку на доходи може застосовуватися податкова соціальна пільга (ПСП). Це встановлена законодавством сума, на яку зменшується нарахована заробітна плата (база оподаткування) для розрахунку податку на доходи. У разі застосування податкової соціальної пільги формула для розрахунку ПДФО виглядає так:

Податок на доходи = (Нарахована зарплата - Податкова соціальна пільга) * 18%

До зарплати працівника може застосовуватися один з видів податкової соціальної пільги:

- 100% -а (розраховується як 50% від розміру прожиткового мінімуму для працездатних осіб - 881 грн. В 2018 р);

- 150% -а (розраховується як 75% від розміру прожиткового мінімуму для працездатних осіб - 1321,52 грн. В 2018 р);

- 200% -а (розраховується як 100% від розміру прожиткового мінімуму для працездатних осіб - 1762 грн. В 2018 р);

- працівникам, які утримують двох і більше дітей віком до 18 років (100% і 150% (881 грн. І 1321,52 грн. відповідно) пільга надаєть в розрахунку на кожну дитину).

Головна умова для застосування податкової соціальної пільги - це розмір нарахованого за місяць доходу. Якщо він менше, ніж: прожитковий мінімум * 1,4 та округлений до найближчого десятка, пільгу застосовувати можна. У 2018 році цей показник дорівнює: 1762 * 1,4 = 2470 грн. Тобто дохід, який дає право на отримання податкової соціальної пільги менше, ніж розмір мінімальної зарплати, яку обов'язково треба платити при виконаній нормі праці. Таким чином теоретично у працівника право на пільгу є, а практично - ні.

Для працівників з дітьми діють трохи інші умови. Для них граничний розмір доходу для отримання пільги визначається як 2470 грн. * К-ть дітей. Тобто для двох дітей дохід, який дає право для отримання пільги дорівнює 2470 грн. * 2 дит. = 4940 грн. Якщо нарахований за місяць дохід менше, ніж 4940 грн., - то пільгу застосовувати можна.

Сама пільга розраховується як 881 грн. * К-ть дітей, тобто для двох дітей буде дорівнювати 1762., для трьох - 2643 грн. і т.д.

"Неподаткові утримання"

Крім того, є утримання із заробітної плати, яку виконуються тільки при наявності однієї з двох обов'язкових умов:

1. згоди працівника на здійснення відповідних утримань із його заробітної плати (утримання профспілкових внесків, за товари куплені в кредит, погашення позики, внески в різні недержавні і благодійні фонди і т.п.);

2. рішення суду (утримання аліментів, відшкодування матеріального збитку нанесеного працівником підприємству та інше).

Нарахування на заробітну плату

Кожен роботодавець зобов'язаний нараховувати та сплачувати до бюджету єдиний соціальний внесок (ЄСВ). Це консолідований страховий внесок, який включає в себе соціальний пакет, законодавчо передбачений державою, а саме: пенсійне страхування (виплата пенсій), страхування на випадок тимчасової втрати працездатності (оплата лікарняних), страхування, пов'язане з виникненням нещасних випадків на виробництві.

Ставка ЄСВ, яка сплачується за рахунок роботодавця, становить 22% (ч. 5 ст. 8 ЗУ «Про ЄСВ»).

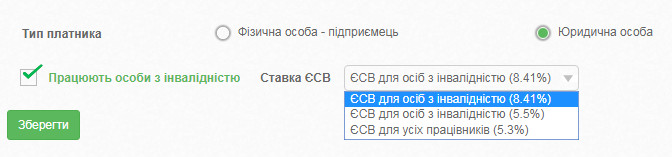

Підприємства, установи та організації, в яких працюють інваліди, застосовують до їх доходу ставку ЄСВ 8,41% (ч. 13 ст. 8 ЗУ «Про ЄСВ»). Але ця ставка не поширюється на підприємців, у яких є працівники-інваліди.

У сервісі SMARTFIN.UA враховані всі ставки для розрахунку єдиного соціального внеску, в тому числі для працівників-інвалідів:

Правила виплати зарплати працівникам у 2018 році

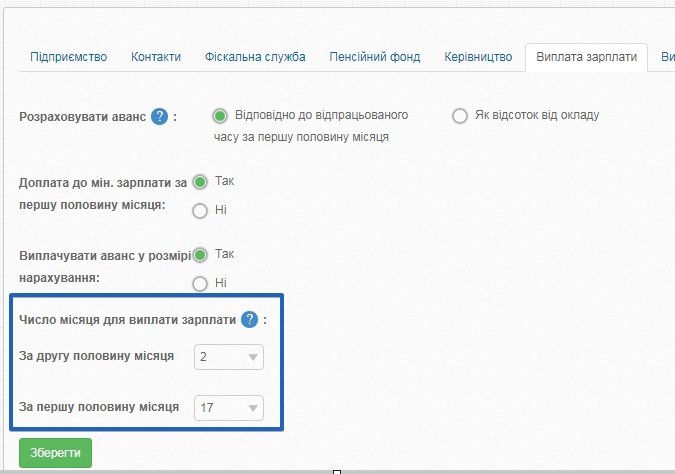

Щоб у роботодавця в майбутньому не виникло проблем при перевірках, розраховуючи зарплату, яка виплачується працівникам, необхідно пам'ятати про наступне:

- зарплату всі без винятку роботодавці зобов'язані виплачувати не рідше двох разів на місяць;

- з кожної виплатою необхідно перераховувати податки в бюджет;

- для кожної виплати повинні бути встановлені конкретні терміни, проміжок між якими не повинен перевищувати 16 календарних днів.

У сервісі SMARTFIN.UA:

терміни виплати заробітної плати автоматично визначаються (за заданими налаштуваннями) і підставляються в платіжні відомості, також користувач заздалегідь отримує нагадування про терміни виплат на свій e-mail:

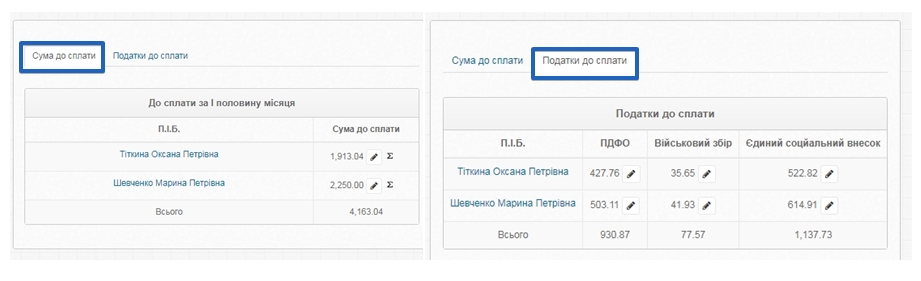

- за допомогою документа "Аванс" розраховується розмір зарплати і податків за першу половину місяця:

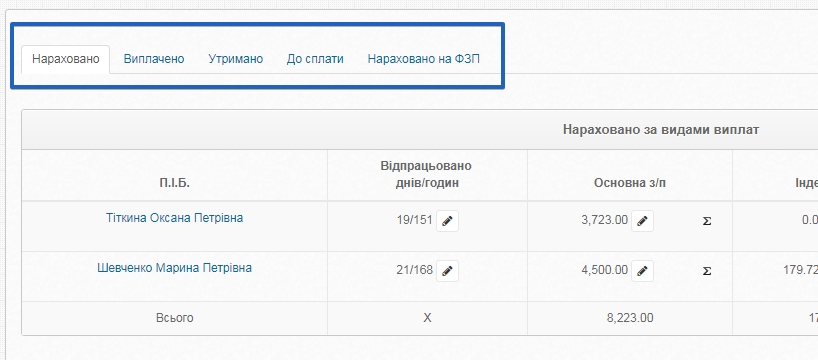

Всі нарахування, утримання, міжрозрахункові виплати враховуються в SMARTFIN.UA в документі "Відомість нарахування заробітної плати":

Скільки працівник отримуватиме "на руки" в 2018 році

Розрахунок податків з мінімальної заробітної плати в 2018 році виглядає наступним чином:

Нарахована заробітна плата = 3723 грн.

ПДФО: 3723 грн. * 18% = 670,14 грн.

Військовий збір: 3723 грн. * 1,5% = 55,85 грн.

ЄСВ: 3723 грн. * 22% = 819,06 грн.

Всього податків: 670,14 грн. + 55,85 грн. + 819,06 грн. = 1545,05 грн.

Зарплата після виплати працівникові ("на руки"): 3723 грн. - 670,14 грн. - 55,85 грн. = 2997,01 грн.

Детальніше про розмір ПСП у 2018 році, а також інших важливих показників можна почитати в статті

Мінімальна зарплата, прожитковий мінімум, ПСП та ЄСВ 2018.

Про розрахунок зарплати в 2017 році можно прочитати тут.