Бізнес-зустріч у відрядженні: як оподатковуються представницькі витрати

У відрядженні директор витрачає кошти не лише на проїзд, проживання чи добові. Часто саме під час таких поїздок відбуваються ключові переговори з потенційними або чинними партнерами.

І тут виникає питання: як правильно обліковувати витрати на бізнес-зустріч? Чи це звичайні витрати відрядження, чи представницькі? І головне: чи не виникне оподатковуваний дохід у директора?

У матеріалі розбираємо таке:

- Два типи витрат у відрядженні: ключове розмежування

- Представницькі витрати у відрядженні

- Документальне підтвердження представницьких витрат

- Податок на прибуток

- ПДВ

- ПДФО та військовий збір

- Алкогольний нюанс

- Що ще варто врахувати при організації відрядження

Два типи витрат у відрядженні: ключове розмежування

На відміну від інших працівників, які виконують у відрядженнях поточні службові завдання, керівники (директори) підприємств зазвичай розв'язують стратегічні питання. Вони зустрічаються з контрагентами, щоб подовжити термін чинних договорів або укласти нові, беруть участь у різноманітних симпозіумах, семінарах, виставках, що мають метою розвиток та розширення ділових зв'язків.

Часто витрати на організацію таких заходів несе сторона, яка прибула у відрядження.

Тобто директор у відрядженні здійснює два види витрат:

1. На свої особисті потреби як відрядженого працівника (на проїзд, проживання у готелі або іншому місці розміщення тощо), а також добові витрати. Здійснення та документальне оформлення цих витрат регулює пп. "а" пп. 170.9.1 ПКУ*. Щоб у директора не виник дохід (надміру витрачені кошти в межах зазначених витрат), який підлягає обкладенню ПДФО та військовим збором, слід дотримуватися встановлених правил. Ми їх детально розглянули в статті "9 помилок в оформленні відряджень та їх податкові наслідки".

2. На безпосереднє виконання службового завдання, яке полягає в організації бізнес-зустрічі. І ці витрати не перетинаються з витратами директора як відрядженого працівника. Тобто пп. "а" пп. 170.9.1 ПКУ їх не регулює. Ми вважаємо, що витрати на організацію і проведення "виїзної" бізнес-зустрічі слід розглядати, як представницькі витрати підприємства, а саму бізнес-зустріч кваліфікувати, як представницький захід.

Для довідки: що таке представницький захід

Це подія, що має на меті створити або зміцнити позитивний імідж підприємства, налагодити або розширити його ділові зв'язки.

До представницьких заходів належать:

- презентації та виставки (заходи для демонстрації товарів, технологій тощо);

- конференції та семінари (професійні освітні події, що об'єднують фахівців);

- форуми та конгреси (заходи для обміну досвідом, нетворкінгу та налагодження ділових зв'язків);

- прийоми, вечірки, фуршети, бізнес-ланчі, ділові обіди (неформальні зустрічі, що сприяють зміцненню стосунків).

Представницькі витрати у відрядженні

ПКУ не містить поняття "представницькі витрати", тим більше здійснені у відрядженні. У п. 18 НП(С)БО 16** представницькі витрати лише згадуються, як складова частина адміністративних витрат. Тому головним орієнтиром залишаються Норми***, передбачені для бюджетних установ. Пунктом 2 Норм встановлено, що до представницьких належать витрати на прийом і обслуговування іноземних делегацій, які прибули для проведення переговорів з метою здійснення міжнародних зв'язків. Втім, податківці ніколи не заперечували, щоб комерційні підприємства використовували Норми як довідковий нормативно-правовий акт.

Це означає, що підприємства можуть трактувати Норми більш широко, ніж бюджетні установи. Зокрема, визнавати представницькими витрати, понесені для організації будь-яких представницьких заходів, у т.ч. бізнес-зустрічей, організованих у відрядженнях.

Також п. 2 Норм містить перелік представницьких витрат, на які можна орієнтуватися.

До представницьких витрат належать:

- проведення офіційного прийому (сніданку, обіду, вечері);

- транспортне забезпечення учасників заходу;

- заходи культурної програми;

- буфетне обслуговування під час переговорів;

- оплату послуг позаштатного перекладача;

- оплату номерів у готелях для учасників заходу.

Документальне підтвердження представницьких витрат

Цей момент вкрай важливий з погляду оподаткування.

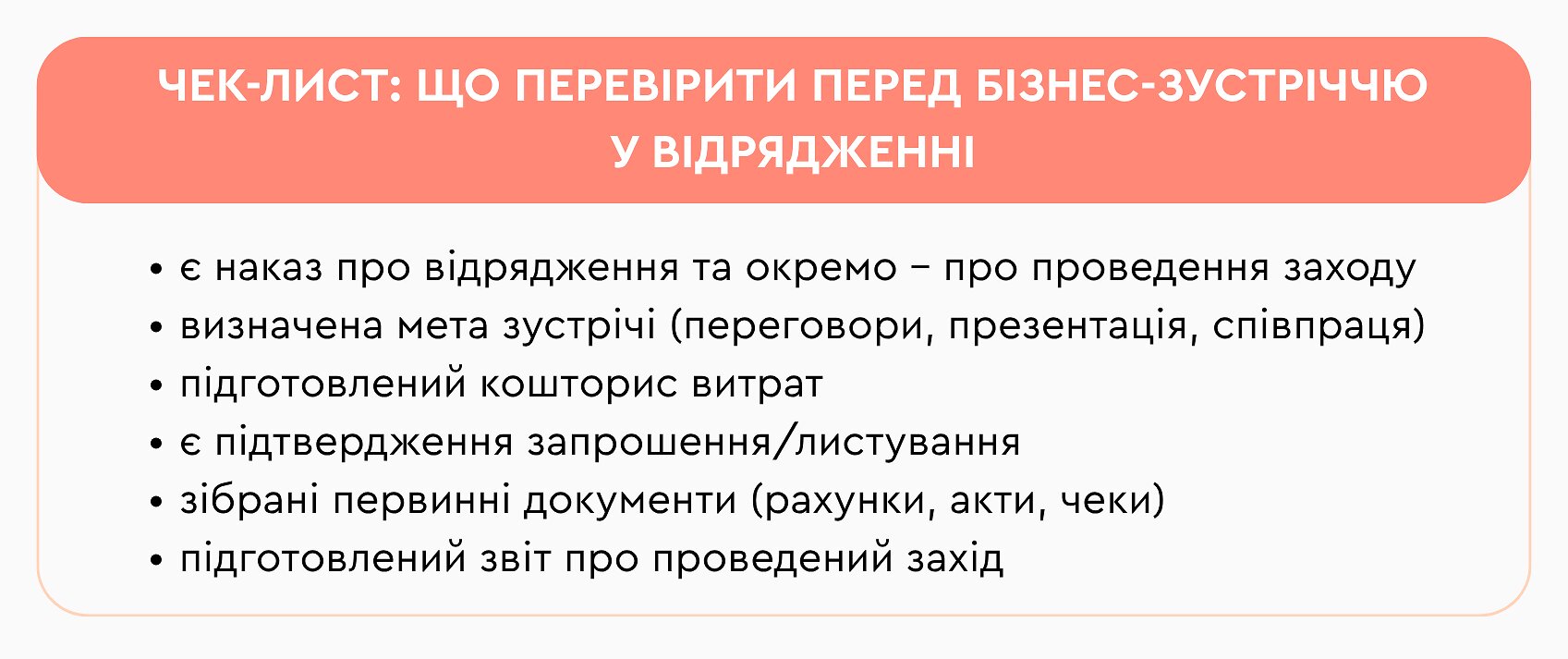

По-перше, йдеться про підтвердні документи, до яких відносяться:

- наказ про проведення заходу;

- запрошення, надіслані учасникам заходу та їх відповіді (тобто листування між сторонами);

- кошторис витрат;

- акти виконаних робіт, наданих послуг, якщо для організації представницького заходу були залучені виконавці певних робіт та надавачі послуг;

- накладні на відпуск продукції, товарів зі складу (якщо йдеться про презентацію);

- звіт про проведений захід тощо.

По-друге, не буде зайвим внутрішній документ більш загального характеру – Положення про представницькі витрати.

У ньому доцільно визначити:

- перелік, місця та цілі проведення представницьких заходів;

- можливість проводити виїзні представницькі заходи (у відрядженнях);

- види представницьких витрат;

- відповідальних за організацію представницьких заходів осіб;

- особливості розрахунків, які здійснюються для проведення зазначених заходів;

- перелік документів, що підтверджують представницькі витрати тощо.

Податок на прибуток

Податковий облік прибутку повністю базується на даних бухобліку (в бухобліку представницькі витрати відносяться зазвичай до складу адміністративних витрат або витрат на збут, залежно від змісту представницького заходу). В цілях податку на прибуток витрати на проведення бізнес-зустрічей включаються до складу витрат звітного періоду.

ПДВ

Суми ПДВ, сплачені/нараховані підприємством у зв'язку з проведенням бізнес-зустрічей, на загальних підставах включаються до складу податкового кредиту. Звичайно, за наявності відповідного документального підтвердження – податкових накладних, зареєстрованих в ЄРПН, та/або інших документів, передбачених п. 201.11 ПКУ (транспортних квитків, готельних рахунків, рахунків за послуги зв'язку, касових чеків). Також з документів щодо проведення бізнес-зустрічей має випливати їх беззаперечний зв'язок з госпдіяльністю підприємства.

ПДФО та військовий збір

Щоб у директора, який виїхав у відрядження для організації бізнес-зустрічі, не виникло оподатковуваного доходу (адже він отримає на це підзвітні кошти), слід звернути увагу на вимоги пп. «б» пп. 170.9.1 ПКУ.

З даного підпункту випливає, що не оподатковуються документально підтверджені витрати, здійснені за рахунок коштів, виданих директору під звіт на організацію та проведення, зокрема, прийомів, презентацій, що здійснені з рекламними цілями. І хоча тут відсутнє словосполучення «представницькі заходи», можна сміливо проводити чіткі аналогії, бо у будь-якої бізнес-зустрічі є рекламні цілі. Нагадаємо, що згідно з п. 15 ст. 1 Закону № 270 **** реклама – інформація про особу, ідею та/або товар, розповсюджена за грошову чи іншу винагороду або з метою самореклами в будь-якій формі та в будь-який спосіб і призначена, щоб сформувати або підтримати у прямий або непрямий спосіб обізнаність споживачів реклами та їхній інтерес щодо таких особи, ідеї та/або товару.

За наявності належного документального підтвердження оподатковуваний дохід у директора не виникає.

Навіть якщо бізнес-зустріч відбулася для обговорення потенційного співробітництва і не закінчилася укладенням договору, її рекламний характер беззаперечний, адже директор рекламував, як мінімум, своє підприємство.

Коли можуть виникнути податкові ризики?

- немає зв'язку витрат із господарською діяльністю

- відсутні підтвердні документи

- витрати оформлені як відрядження, але фактично є представницькими

- кошти видані під звіт, але не підтверджені документально

Алкогольний нюанс

Досить часто бізнес-зустрічі завершуються неформально, наприклад, за вечерею в ресторані, де зазвичай наливають алкоголь. Чи будуть з цим якісь проблеми? Ні, підстави для проблем відсутні.

Відповідно до пп. «а» пп. 170.9.1 ПКУ до оподатковуваного доходу відрядженого працівника включається вартість алкогольних напоїв, яку цей працівник оплатив з коштів, виданих йому для покриття особистих витрат у відрядженні. На алкоголь, спожитий під час проведення прийомів та презентацій (тобто представницьких заходів), про які йдеться у пп. «б» пп. 170.9.1 ПКУ, таке правило не розповсюджується. Ба більше: про алкогольні напої у пп. «б» пп. 170.9.1 ПКУ взагалі не згадується.

Ключове: якщо алкоголь споживається в межах представницького заходу, а не як особисті витрати працівника — оподаткування не виникає.

Що ще варто врахувати при організації відрядження

У відрядженні важливо не лише правильно оформити витрати на бізнес-зустріч і підтвердити їх зв'язок із господарською діяльністю. Не менш критичним є коректний облік витрат працівника та розрахунок заробітної плати за цей період.

Ці процеси можна автоматизувати за допомогою SMARTFIN.UA.

Зокрема, система дозволяє:

- автоматично розрахувати середньоденну та денну зарплату за період відрядження;

- коректно врахувати роботу у вихідні дні (подвійна оплата або додатковий день відпочинку);

- відобразити час відрядження у табелі обліку робочого часу;

- сформувати наказ на відрядження з автоматичним підставленням даних працівника.

Спробуйте SMARTFIN і виконуйте бухгалтерські розрахунки автоматично в одному кабінеті, без помилок, зайвої ручної роботи та податкових ризиків.

Висновки

- Витрати на бізнес-зустріч у відрядженні – це не витрати відрядження, а представницькі витрати.

- Вони не оподатковуються ПДФО та військовим збором за умови документального підтвердження.

- Ключове значення має правильне оформлення документів.

- Навіть без укладеного договору зустріч має рекламний характер і пов'язана з госпдіяльністю.

Джерела та нормативна база

- * Податковий кодекс України

- ** НП(С)БО 16 “Витрати" — затверджене наказом Мінфіну України від 31.12.1999 р. № 318

- *** Норми представницьких витрат — затверджені наказом Мінфіну України від 14.09.2010 р. № 1026

- **** Закон України «Про рекламу» від 03.07.1996 р. № 270/96-ВР