Розрахунок заробітної плати у 2026 році: загальний алгоритм та приклади

Розрахунок заробітної плати по праву вважається однією з найвідповідальніших ділянок обліку. Адже тут перетинаються трудові гарантії, податкові зобов'язання та соціальні інтереси працівників.

Навіть дрібна технічна помилка може обернутися не лише напругою або невдоволенням у колективі, а й відчутними штрафами від Держпраці, які у 2026 році «прив'язані» до оновленої мінімальної заробітної плати й стали ще вагомішими.

Такі ризики сьогодні може дозволити собі далеко не кожен бізнес в Україні.

Саме тому ми створили цей матеріал, який допоможе систематизувати ключові правила розрахунку заробітної плати у 2026 році та впевнено пройти всі етапи нарахувань без помилок.

В цій публікації йдеться про таке:

- Що змінилося у 2026 році в підходах до нарахування заробітної плати

- Актуальний алгоритм розрахунку зарплати у 2026 році

- Приклади розрахунку зарплати

- Автоматизація розрахунку заробітної плати в SMARTFIN

Що змінилося у 2026 році в підходах до нарахування заробітної плати?

Хороша новина: кардинальних змін у механізмі розрахунку заробітної плати не відбулося. Загальна логіка, перелік податків і правила звітності не зазнали революційних трансформацій. Проте, як це часто буває, «диявол криється в деталях».

Насамперед ідеться про оновлені базові показники, від яких залежать зарплатні розрахунки протягом року, зокрема мінімальну заробітну плату та прожитковий мінімум. Саме вони у 2026 році впливатимуть на мінімальні трудові гарантії, розмір податків і загальну суму витрат роботодавця на оплату праці.

Отже, у 2026 році маємо такі ключові орієнтири:

Мінімальна заробітна плата – 8 647 грн (або 52 грн у погодинному розмірі). Це база для розрахунку штрафів, лімітів і мінімальних трудових гарантій.

Прожитковий мінімум для працездатних осіб – 3 328 грн. Від нього залежать розмір податкової соціальної пільги та індексація.

Ставки податків – із заробітної плати працівників утримуються 18 % ПДФО та 5 % військового збору. Коштом роботодавця сплачується 22% ЄСВ.

Саме ці цифри є фундаментом, на якому у 2026 році будуватиметься розрахунок заробітної плати кожного працівника.

Алгоритм розрахунку заробітної плати у 2026 році

Незалежно від системи оплати праці, посади чи графіка роботи, розрахунок заробітної плати у 2026 році здійснюється за єдиною логікою. Дотримання послідовності дій дозволяє уникнути помилок і швидко перевірити правильність нарахувань. Як розрахувати зарплату у 2026 році? Пропонуємо наступні кроки:

Крок 1. Визначаємо суму нарахованої заробітної плати

На цьому етапі розраховується заробітна плата за фактично відпрацьований час відповідно до умов трудового договору:

- місячний оклад;

- погодинна оплата;

- оплата за фактично відпрацьовані дні або години;

- доплати, надбавки, премії (якщо вони передбачені).

Саме ця сума є базою для подальших розрахунків.

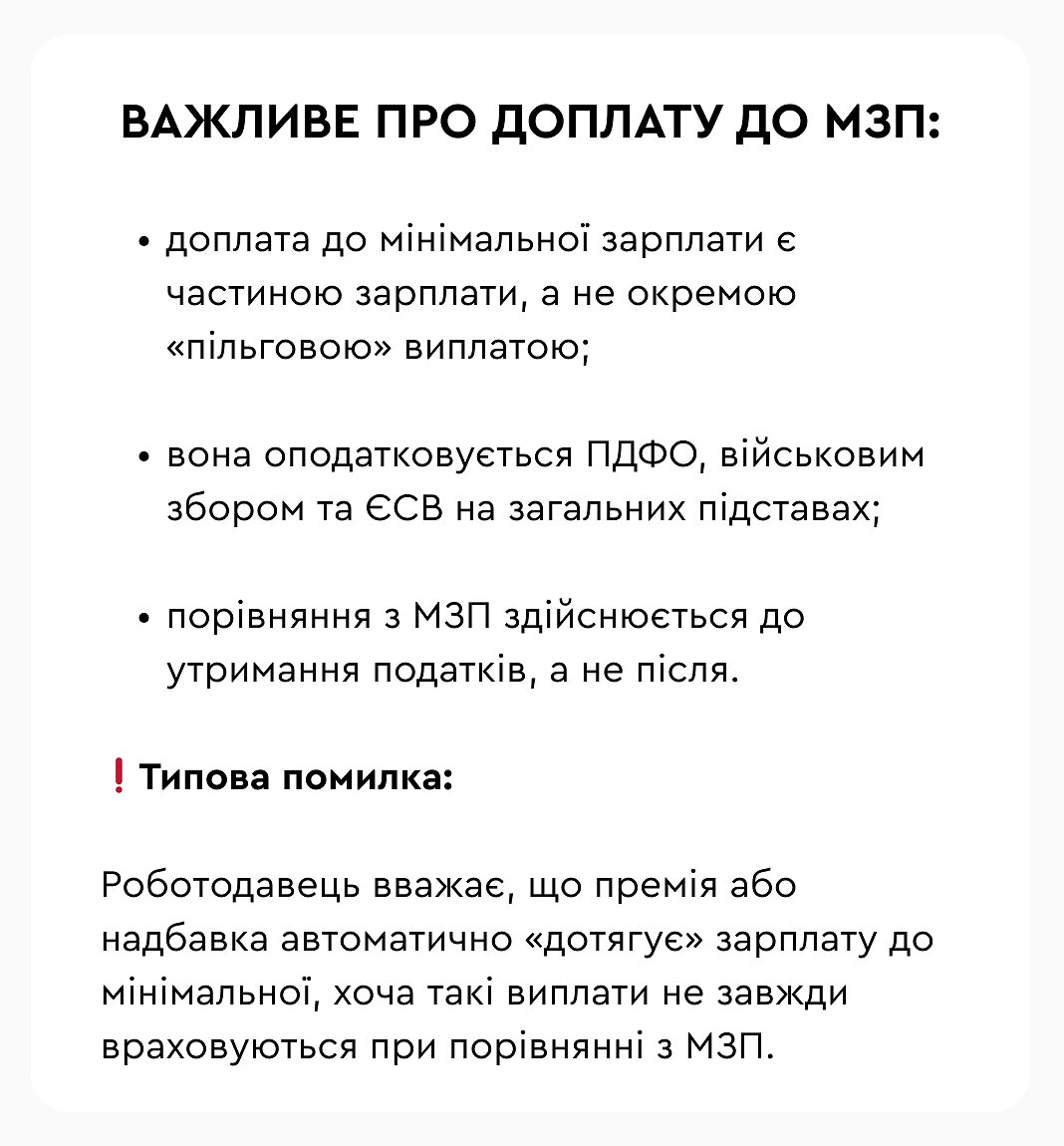

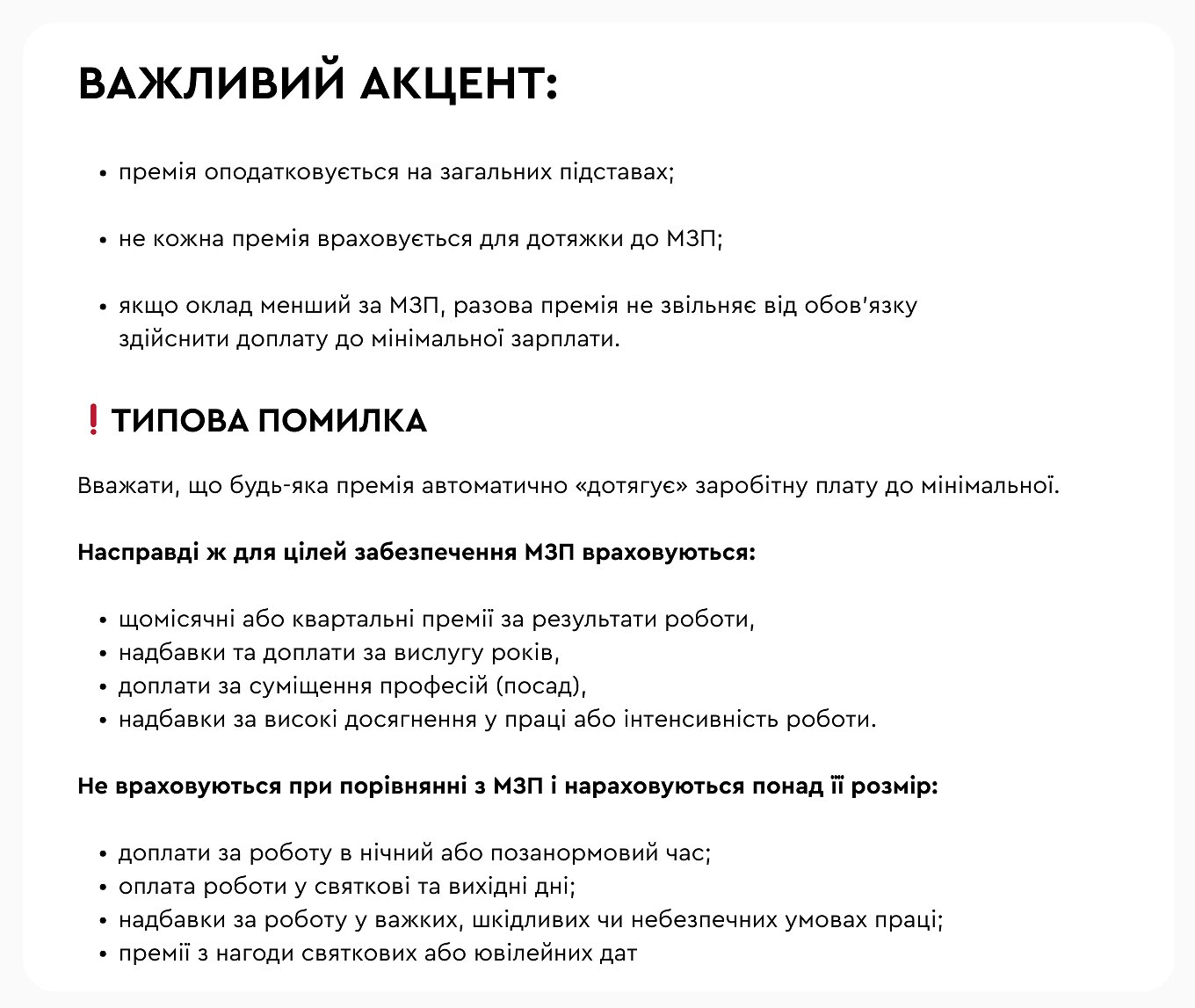

Крок 2. Перевіряємо дотримання мінімальної заробітної плати

Після визначення суми нарахування необхідно перевірити, чи дотримано вимоги щодо мінімальної заробітної плати:

- порівняння здійснюється з нарахованою зарплатою, а не з сумою «на руки»;

- у разі неповного робочого часу мінімальна зарплата застосовується пропорційно відпрацьованому часу;

- для порівняння враховуються не всі виплати, а лише ті, які дозволені законодавством.

У разі потреби здійснюється доплата до рівня мінімальної заробітної плати.

Практичний нюанс.

На практиці саме

при доплаті до мінімальної заробітної плати виникає найбільше помилок –

особливо у випадках

неповного робочого часу або наявності премій.

Крок 3. Розраховуємо податок на доходи фізичних осіб (ПДФО)

ПДФО утримується із заробітної плати працівника за ставкою 18%. Базою оподаткування є нарахована заробітна плата, зменшена на суму податкової соціальної пільги (за наявності права на її застосування).

Крок 4. Утримуємо військовий збір

Військовий збір утримується із заробітної плати працівника за ставкою 5%. Він розраховується з усієї суми нарахованого доходу та не зменшується на податкову соціальну пільгу.

Крок 5. Нараховуємо єдиний соціальний внесок (ЄСВ)

ЄСВ нараховується роботодавцем і не утримується із заробітної плати працівника. Основні правила такі:

- ставка ЄСВ – 22 %;

- у разі повністю відпрацьованого місяця сума ЄСВ не може бути меншою за мінімальний страховий внесок;

- при неповному робочому часі ЄСВ нараховується з фактично нарахованого доходу.

Крок 6. Визначаємо суму заробітної плати «на руки»

Для цього використовуємо формулу: нарахована зарплата – ПДФО – військовий збір = зарплата «на руки»

Порушення послідовності цих дій інколи призводить до помилок, особливо під час доплати до мінімальної зарплати або за умов неповного робочого часу. Чіткий алгоритм дозволяє мінімізувати ризики та впевнено пройти перевірки.

Приклади розрахунку заробітної плати у 2026 році

Щоб закріпити алгоритм на практиці, розглянемо кілька типових ситуацій, з якими стикаються роботодавці у 2026 році.

Приклад 1. Повністю відпрацьований місяць, мінімальна заробітна плата

Працівник відпрацював повний місяць. Оклад дорівнює мінімальній заробітній платі. Право на податкову соціальну пільгу відсутнє.

Розрахунок:

ПДФО: 8 647 × 18% = 1 556,46 грн

Військовий збір: 8 647 × 5% = 432,35 грн

Заробітна плата «на руки»: 8 647,00 – 1 556,46 – 432,35 = 6 658,19 грн

ЄСВ (коштом роботодавця): 8 647 × 22% = 1 902,34 грн

Загальні витрати роботодавця на оплату праці: 8 647,00 + 1 902,34 = 10 549,34 грн

Приклад 2. Повністю відпрацьований місяць, оклад вищий за мінімальну зарплату

Працівник відпрацював повний місяць. Оклад – 18 000 грн. Право на податкову соціальну пільгу відсутнє.

Розрахунок:

ПДФО: 18 000 × 18% = 3 240 грн

Військовий збір: 18 000 × 5% = 900 грн

Заробітна плата «на руки»: 18 000 – 3 240 – 900 = 13 860 грн

ЄСВ (коштом роботодавця): 18 000 × 22% = 3 960 грн

Загальні витрати роботодавця на оплату праці: 18 000 + 3 960 = 21 960 грн

Приклад 3. Необхідність зробити доплату до рівня МЗП

Оклад працівниці – 7 000 грн, місяць відпрацьований повністю. Право на податкову соціальну пільгу відсутнє.

Порівнюємо нараховану заробітну плату з мінімальною: 7 000 < 8 647. Отже, роботодавець зобов'язаний здійснити доплату до рівня МЗП. Сума доплати – 1 647 грн.

Розрахунок:

Нарахована зарплата: 8 647 грн

ПДФО: 8 647 × 18% = 1 556,46 грн

Військовий збір: 8 647 × 5% = 432,35 грн

Зарплата «на руки»: 8 647 - 1 556,46 - 432,35 = 6 658,19 грн

ЄСВ (за рахунок роботодавця): 8 647 × 22% = 1 902,34 грн

Загальні витрати роботодавця: 8 647 + 1 902,34 = 10 549,34 грн

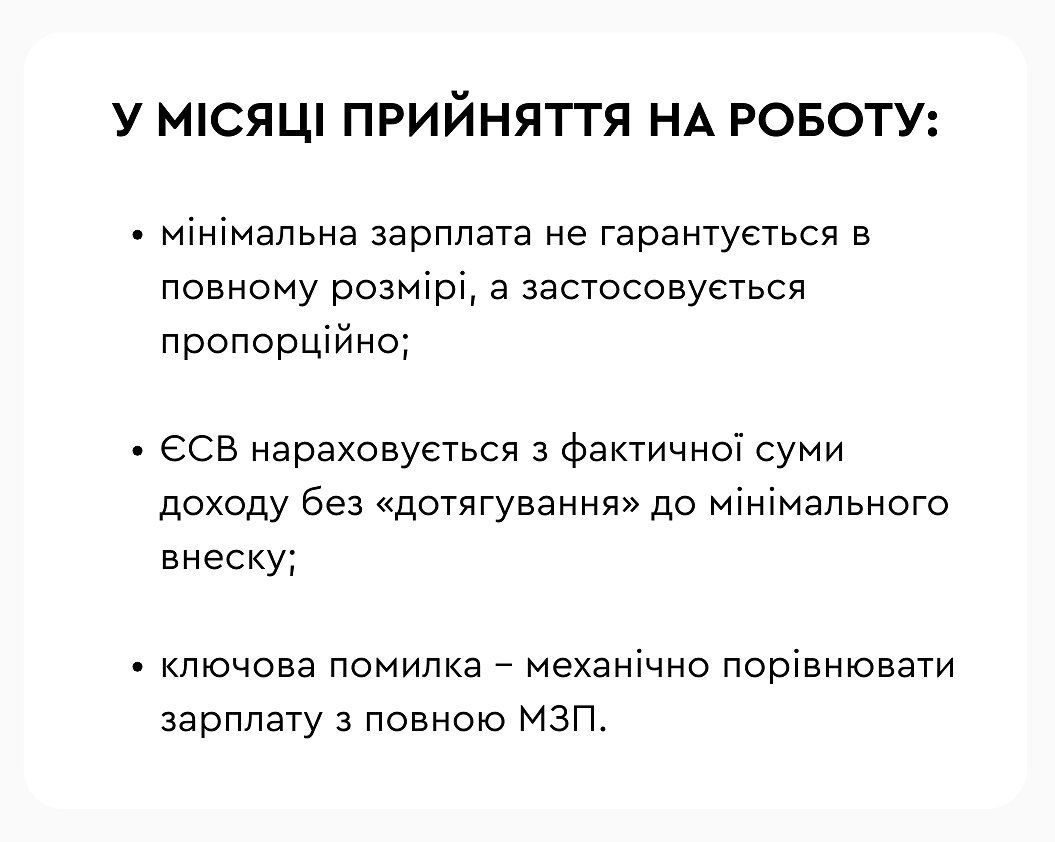

Приклад 4. Неповністю відпрацьований місяць (працівника прийнято на роботу в середині місяця)

Працівника прийнято на роботу в середині місяця. У місяці прийняття він відпрацював 10 робочих днів із 22. Місячний оклад — 19 500 грн. Право на податкову соціальну пільгу відсутнє.

Оскільки місяць відпрацьований не повністю, оклад визначається пропорційно відпрацьованому часу:

19 500 грн ÷ 22 × 10 = 8 863,64 грн

У разі неповністю відпрацьованого місяця мінімальна зарплата застосовується пропорційно:

8 647 грн ÷ 22 × 10 = 3 930,45 грн

Порівнюємо:

- нарахована зарплата – 8 863,64 грн

- пропорційна МЗП – 3 930,45 грн

Вимоги щодо мінімальної заробітної плати дотримано, доплата до МЗП не потрібна.

Розрахунок:

Нарахована заробітна плата: 8 863,64 грн

ПДФО: 8 863,64 × 18% = 1 595,46 грн

Військовий збір: 8 863,64 × 5% = 443,18 грн

Зарплата «на руки»: 8 863,64 - 1 595,46 - 443,18 = 6 825 грн

ЄСВ (за рахунок роботодавця): 8 863,64 × 22% = 1 950 грн

Загальні витрати роботодавця: 8 863,64 + 1 950 = 10 813,64 грн

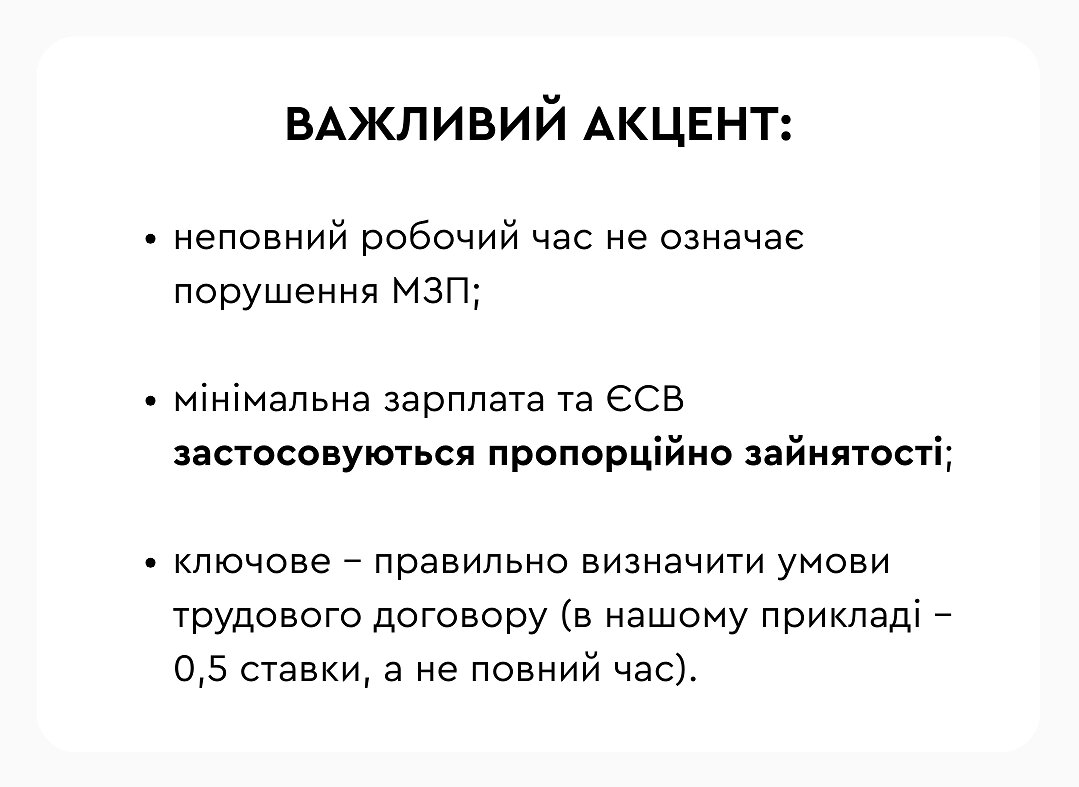

Приклад 5. Працівник працює на умовах неповного робочого часу

Працівник працює на умовах неповного робочого часу – 0,5 ставки. Оклад за повну ставку – 19 500 грн. Місяць відпрацьований повністю за встановленим графіком. Право на податкову соціальну пільгу відсутнє.

Оклад при неповному робочому часі визначається пропорційно ставці: 19 500 × 0,5 = 9 750 грн.

При неповному робочому часі мінімальна зарплата застосовується пропорційно зайнятості:

8 647 × 0,5 = 4 323,50 грн

Порівнюємо:

- нарахована зарплата – 9 750 грн

- пропорційна МЗП – 4 323,50 грн

Вимоги щодо мінімальної заробітної плати дотримано, доплата не потрібна.

Розрахунок:

Нарахована заробітна плата: 9 750 грн

ПДФО: 9 750 × 18% = 1 755,00 грн

Військовий збір: 9 750 × 5% = 487,50 грн

Зарплата «на руки»: 9 750 - 1 755 - 487,50 = 7 507,50 грн

ЄСВ (за рахунок роботодавця): 9 750 × 22% = 2 145,00 грн

Загальні витрати роботодавця: 9 750 + 2 145 = 11 895,00 грн

Приклад 6. Працівник з мінімальною заробітною платою отримує премію

Працівник відпрацював повний місяць. Оклад – 8 647 грн (мінімальна заробітна плата). Додатково нарахована разова премія – 2 000 грн (не має постійного характеру). Право на податкову соціальну пільгу відсутнє

Під час перевірки МЗП порівнюється сума виплат, які враховуються для забезпечення мінімальної зарплати, а не всі виплати працівнику підряд. У нашому випадку:

- оклад – 8 647 грн

- мінімальна зарплата – 8 647 грн

Вимоги щодо мінімальної заробітної плати дотримано. Доплата до МЗП не потрібна. Загальна сума нарахованої зарплати: 8 647 (оклад) + 2 000 (премія) = 10 647 грн.

Саме ця сума є базою для оподаткування.

Розрахунок:

Оклад: 8 647 грн

Премія: 2 000 грн

Нарахована зарплата: 10 647 грн

ПДФО: 10 647 × 18% = 1 916,46 грн

Військовий збір: 10 647 × 5% = 532,35 грн

Зарплата «на руки»: 10 647 - 1 916,46 - 532,35 = 8 198,19 грн

ЄСВ (за рахунок роботодавця): 10 647 × 22% = 2 342,34 грн

Загальні витрати роботодавця: 10 647 + 2 342,34 = 12 989,34 грн

Приклад 7. Заробітна плата сумісника

Працівник працює за сумісництвом. Режим роботи – 0,25 ставки (неповний робочий час). Оклад за повну ставку – 8 000 грн. Додаткові виплати відсутні. Місяць відпрацьований повністю відповідно до встановленої норми за договором. Право на податкову соціальну пільгу відсутнє.

Оклад при роботі на 0,25 ставки визначається пропорційно: 8 000 × 0,25 = 2 000 грн.

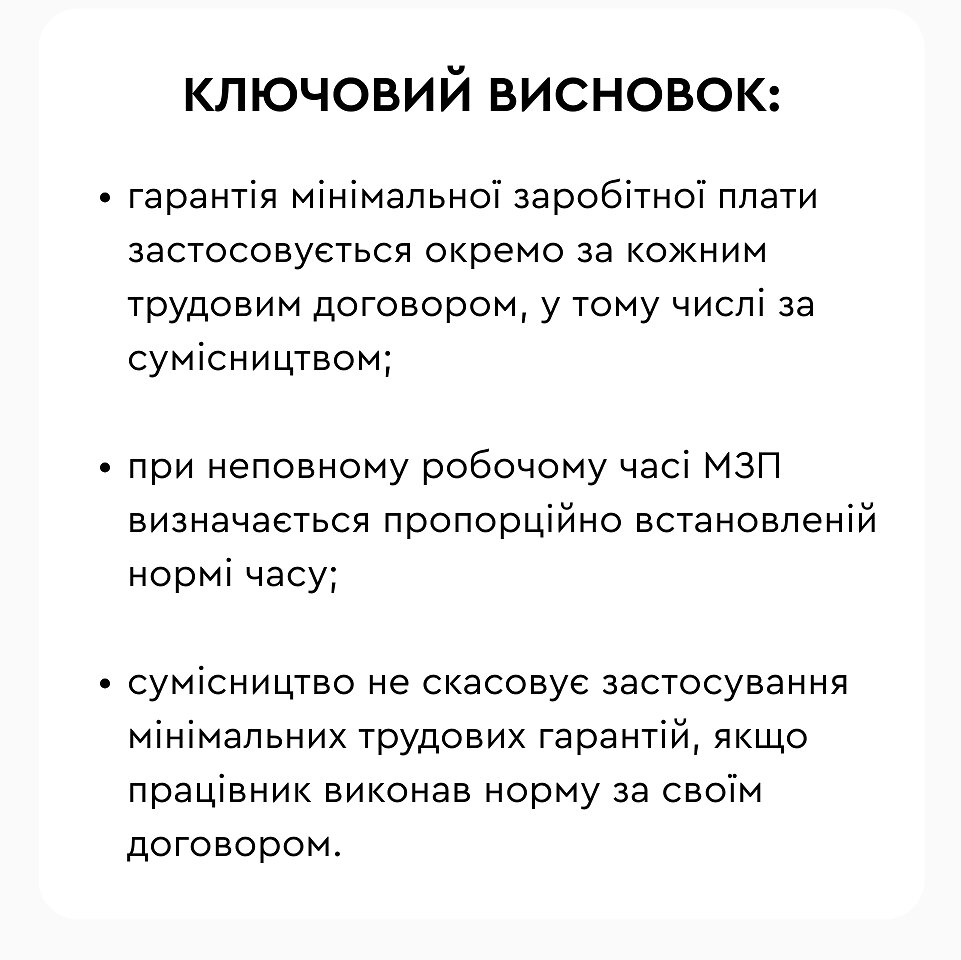

Відповідно до ст. 3-1 Закону України «Про оплату праці», мінімальна заробітна плата гарантується за виконану місячну або годинну норму праці. У разі неповного робочого часу така гарантія застосовується пропорційно відпрацьованому часу, у тому числі й сумісникам.

Пропорційна МЗП для 0,25 ставки: 8 647 × 0,25 = 2 161,75 грн.

Порівнюємо: 2 000 грн < 2 161,75 грн, тож маємо нарахувати доплату до МЗП.

Сума доплати: 2 161,75 - 2 000 = 161,75 грн

Розрахунок:

Нарахована зарплата з доплатою: 2 000 + 161,75 = 2 161,75 грн

Далі податки/внески рахуються з 2 161,75 грн:

ПДФО (18%): 2 161,75 × 18% = 389,12 грн

ВЗ (5%): 2 161,75 × 5% = 108,09 грн

«На руки»: 2 161,75 – 389,12 – 108,09 = 1 664,54 грн

ЄСВ (22%, за рахунок роботодавця): 2 161,75 × 22% = 475,59 грн

Витрати роботодавця: 2 161,75 + 475,59 = 2 637,34 грн.

Приклад 8. Заробітна плата з правом на податкову соціальну пільгу (ПСП)

Працівниця – одинока матір, яка має двох дітей до 18 років. Відпрацювала повний місяць. Посадовий оклад – 9 000 грн. Працівниця має право на підвищену ПСП 150%.

Право на ПСП визначається граничним доходом для застосування пільги, а не розміром мінімальної заробітної плати.

Для звичайних працівників поріг ПСП у 2026 році становить 4 660 грн. Але для одного з батьків (у нашому випадку – одинокої матері) цей поріг множиться на кількість дітей: 4 660 × 2 = 9 320 грн.

Оскільки нарахована зарплата (9 000 грн) менша за цей поріг (9 320 грн), працівниця має право на застосування 150% загальної пільги на кожну дитину до всієї суми свого доходу.

ПСП на одну дитину: 1 664 × 1,5 = 2 496 грн.

Загальна сума ПСП на двох дітей: 2 496 × 2 = 4 992 грн.

Розрахунок:

База оподаткування ПДФО (18%): 9 000 - 4 992 = 4 008 грн.

ПДФО: 4 008 × 18% = 721,44 грн.

Якби пільги не було, податок склав би 1 620 грн. Працівниця економить 898,56 грн щомісяця.

ВЗ (5%): 9 000 × 5% = 450 грн

«На руки»: 9 000 – 721,44 – 450 = 7 828,56 грн

ЄСВ (22%, за рахунок роботодавця): 9 000 × 22% = 1 980 грн

Витрати роботодавця: 9 000 + 1 980 = 10 980 грн.

Щоб скористатися цим правом, працівниця обов'язково має подати бухгалтеру заяву та копії свідоцтв про народження дітей, а також документ, що підтверджує статус одинокої матері.

Про те, як розрахувати зарплату працівника, якщо в місяці були лікарняний чи відпустка, читайте в нашому окремому матеріалі.

Автоматизація розрахунку заробітної плати в SMARTFIN

Як видно з наведених прикладів, розрахунок заробітної плати у 2026 році – це ланцюжок взаємопов'язаних перевірок: мінімальні гарантії, пропорційність робочого часу, право на податкову соціальну пільгу, коректне нарахування податків і внесків.

Щоб уникнути ручних перевірок і типових помилок, бухгалтери дедалі частіше використовують автоматизовані інструменти, такі як онлай-бухгалтерія SMARTFIN.UA.

SMARTFIN.UA дозволяє автоматизувати ВСІ зарплатні розрахунки відповідно до вимог законодавства.

Що автоматизує SMARTFIN при розрахунку зарплати:

- перевірку дотримання мінімальної заробітної плати з урахуванням повного або неповного робочого часу;

- автоматичне нарахування ПДФО, військового збору та ЄСВ за актуальними ставками;

- розрахунок індексації, лікарняних, відпускних, сум компенсації за дні невикористаної відпустки тощо;

- коректне застосування податкової соціальної пільги для будь-яких випадків;

- розрахунок зарплати для сумісників, працівників на неповній ставці або з неповністю відпрацьованим місяцем;

- облік робочого часу, формування табелю;

- формування чіткої суми «на руки» та витрат роботодавця без ручних перерахунків.

Усі формули, пороги та ставки в SMARTFIN оновлюються автоматично відповідно до змін законодавства, а система мінімізує ризик технічних і методологічних помилок, які найчастіше стають причиною штрафів під час перевірок.

Зареєструйтеся в SMARTFIN.UA та протестуйте програму, щоб переконатися, як зарплатні розрахунки можуть бути простими, прозорими та безпечними!

Кому це особливо корисно:

- бухгалтерам, які ведуть декілька організацій і працюють із різними графіками та умовами оплати праці;

- ФОП і власникам бізнесу, які хочуть контролювати витрати на персонал і бути впевненими в правильності нарахувань;

- компаніям, які прагнуть оптимізувати бізнес-процеси та мати більше впевненості в цифрах.

Розрахунок заробітної плати — це не лише формули, а й десятки нюансів, які легко пропустити. Саме тому важливо не лише знати правила, а й мати інструменти, які допомагають уникати помилок у щоденній роботі!

Приєднуйтеся!